星座集团一季报:啤酒是压舱石,剔除资产剥离影响,葡萄酒与烈酒净销售额增8%

美国知名酒企星座集团(Constellation Brands)近日发布2027财年第一季度业绩报告(2026年3月1日-2026年5月31日)。最新财报显示,该公司一季度净销售额为24.3亿美元(约合人民币165.07亿元),同比下降3%,但仍略高于市场分析师预期的23.9亿美元(约合人民币162.35亿元);经营利润为8.45亿美元(约合人民币57.4亿元),同比增长18%,经营利润率约为34.7%;每股收益为3.43美元,高于市场预期的3.20美元。

从业务结构看,啤酒仍是星座集团最核心的收入和利润来源,葡萄酒与烈酒板块则继续受到资产剥离和组合调整影响,呈现出“账面大幅收缩,但保留业务有所修复”的特征。

01

啤酒仍是压舱石,但终端动销已有压力

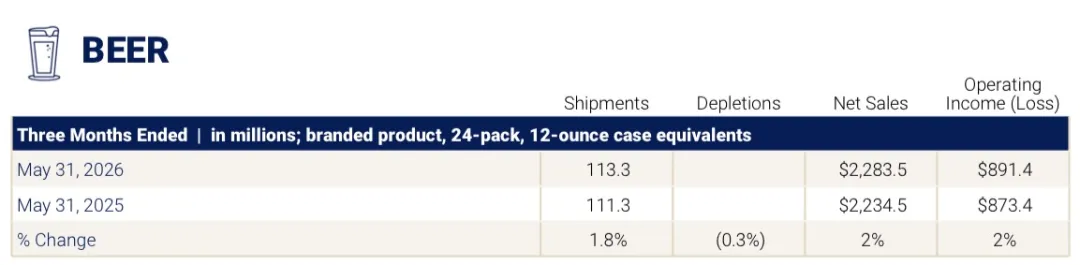

啤酒业务仍是星座集团最重要的支柱。本季度,该板块贡献了公司约93.9%的营收,实现净销售额22.8亿美元(约合人民币154.87亿元),同比增长2%;若剔除一次性项目影响,实际营业利润为8.91亿美元(约合人民币60.52亿元),同比增长2%;营业利润率为39.0%,与去年同期的39.1%基本持平。

这意味着,在集团总收入下滑、美国酒类消费整体承压的背景下,啤酒业务依然稳住了星座集团的基本盘。

从增长来源看,啤酒板块的销售增长主要来自两个方面:一是出货量增长,带来约4070万美元的增量收入;二是部分市场提价,带来约1760万美元的正向影响。不过,这部分增长也被产品组合变化部分抵消,尤其是包装类型变化带来的不利影响约为930万美元。

星座集团也在财报中提到,尽管出货量仍受益于消费需求,但经济不确定性、消费者支出趋于谨慎、通胀和汽油价格等社会经济因素,仍对啤酒消费形成压力。

这种压力也体现在出货量与终端动销之间的差异上。本季度,星座集团啤酒出货总量约为1.133亿箱,以24瓶装、12盎司(355ml)规格折算,同比增长1.8%。但终端销量并未同步走强,同比小幅下降0.3%。

也就是说,星座集团在渠道端仍有一定出货增长,但终端消费并未同步强劲反弹,啤酒业务的恢复更偏温和,而不是全面高增长。

品牌层面,星座集团旗下啤酒组合表现分化较为明显。莫德罗特选(Modelo Especial)在渠道和零售端的实际销售量同比下降约2%,科罗娜特级啤酒(Corona Extra)下滑超过5%。但太平洋啤酒(Pacifico)、维多利亚啤酒(Victoria)和莫德罗切拉达系列(Modelo Chelada)分别增长约21%、14%和6%,对冲了部分主力品牌的下滑压力。

这说明,星座集团的啤酒业务虽然仍具韧性,但增长动力正在发生变化:过去依赖莫德罗、科罗娜等大单品支撑,如今则需要更多高端进口啤酒品牌和风味化产品共同拉动。

尽管部分核心品牌动销承压,星座集团在美国啤酒市场的份额表现仍然强势。根据希卡纳(Circana)零售追踪数据,星座集团啤酒业务仍是市场份额增长最快的啤酒公司,在美国啤酒品类前15个份额增长品牌中,星座集团旗下品牌占据5席。

其中,莫德罗特选仍是美国市场销售额最高的啤酒品牌,并位列销售额份额增长第7;莫德罗切拉达青柠盐味位列第8;科罗娜特级啤酒仍保持美国市场销售额前五的位置,科罗娜家庭装位列销售额份额增长第11。此外,太平洋啤酒和维多利亚啤酒分别位列第2和第14,成为支撑星座集团啤酒组合增长的重要补充。

成本端同样值得关注。啤酒板块本季度毛利为12.18亿美元,同比增长3%;毛利率约为53.3%,较去年同期的53.1%小幅提升。毛利增长主要受出货量增长、提价和部分成本下降推动,但玻璃、淀粉、纸箱等材料成本增加,铝进口关税、仓储和库存报废成本上升,也对利润形成一定拖累。

销售、管理及行政费用方面,啤酒板块费用同比增加1320万美元,其中营销投入增加约520万美元。星座集团表示,营销费用占净销售额比例与去年基本持平,仍在持续支持其高端进口啤酒品牌。

值得注意的是,这个财季星座集团还完成了对啤酒花气泡水(HOP WTR)剩余股权的收购。该品牌是一款高端无酒精饮品,已被纳入啤酒板块。从这一动作看,星座集团啤酒业务的边界正在从传统高端进口啤酒,向无酒精、低负担、场景化饮品延伸,这也契合了美国酒类市场中低度化、健康化和功能化消费的趋势。

整体来看,星座集团啤酒业务仍是公司的业绩压舱石,但已经不能简单理解为“强劲增长”。

它目前呈现出“收入和利润小幅增长,终端动销略有压力”的状态。莫德罗、科罗娜等大单品依然具备市场优势,但在消费趋弱、价格敏感度上升的环境中,太平洋啤酒、维多利亚啤酒、莫德罗切拉达系列等品牌的增长,正变得越来越重要。

此外,星座集团是科罗娜和莫德罗等啤酒品牌在美国市场的独家永久授权商,拥有在美国生产、进口、营销和销售相关啤酒组合的权利;而其他国家和地区的相关生产运营则主要归属于百威英博体系。也正因如此,星座集团的啤酒业务高度依赖美国市场表现。

公司表示,2027财年将继续扩大核心品牌分销,优化品牌定位、价格包装结构和市场投放,并继续推进墨西哥韦拉克鲁斯(Veracruz)第三座啤酒厂建设,以支撑未来产能需求。

02

葡萄酒与烈酒营收下降47%,但保留品牌开始修复

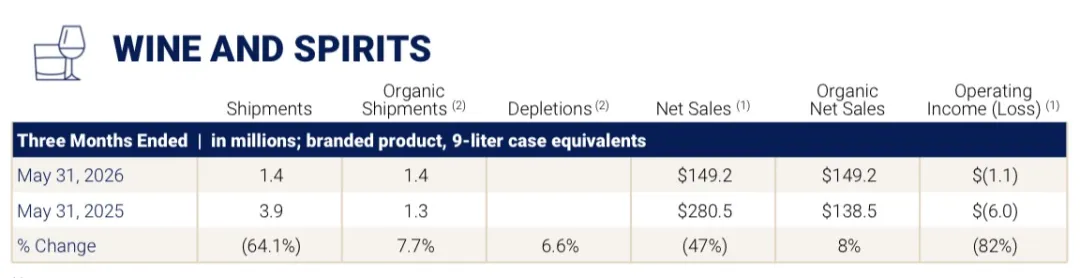

与啤酒业务的相对稳健相比,葡萄酒与烈酒板块仍处在调整期。一季度,该板块营收为1.49亿美元(约合人民币10.12亿元),同比下降47%;出货量为140万箱,以9升箱折算,同比下降64.1%。

不过,这一降幅并不完全代表现有业务的真实经营情况。星座集团表示,葡萄酒与烈酒板块账面大幅下滑,主要与2025年葡萄酒资产剥离有关。去年同期仍有部分被剥离品牌贡献收入和出货量,而本季度这些资产已经不再并入报表。

如果剔除2025年葡萄酒资产剥离影响,葡萄酒与烈酒板块的净销售额同比增长8%,出货量增长7.7%,终端动销增长6.6%。这意味着,星座集团葡萄酒与烈酒业务表面上明显收缩,但保留下来的核心品牌组合已经出现一定修复。

从增长来源看,该板块的净销售额增长主要是因为其出货量增加,带来约1720万美元的增量;但非品牌业务,尤其是散装酒销售下降,减少约490万美元收入。同时,公司对部分品牌采取战略性价格调整,也带来约320万美元的负面影响。

对于价格调整,星座集团并未披露具体涉及哪些品牌。但从财报表述看,这更可能是部分品牌在特定市场或渠道进行阶段性降价、促销让利,而不是通过提价拉动收入。

利润端也能看出这一调整方向。本季度,葡萄酒与烈酒板块仍处于亏损状态,但亏损幅度有所收窄。剔除一次性项目影响后,该板块的营业亏损为110万美元,去年同期亏损为600万美元;营业利润率为-0.7%,较去年同期的-2.1%改善140个基点。

毛利方面,该板块毛利为6410万美元,同比下降33%,但毛利率约为43.0%,较去年同期的34.3%明显提升。毛利率改善,与保留下来的高端品牌组合、成本节约措施以及部分出货增长有关。不过,不利产品组合、价格调整和美国关税增量,仍对利润构成压力。

费用收缩也是该板块亏损收窄的重要原因。葡萄酒与烈酒板块销售、管理及行政费用同比下降36%,其中营销费用减少约1850万美元,管理费用减少约1720万美元。

星座集团解释称,营销费用下降主要是因为公司目前的葡萄酒与烈酒组合已经缩小,并更加聚焦高端品牌;管理费用下降则与2025年重组计划带来的成本节约有关。

品牌层面,财报中特别提到,新西兰长相思生产商金·克劳福德(Kim Crawford)和米坎波龙舌兰酒(Mi CAMPO Tequila)的销量分别增长约4%和62%,带动葡萄酒与烈酒板块终端表现改善。这也说明,星座集团虽然正在缩减葡萄酒与烈酒业务规模,但其保留下来的高端品牌仍有一定竞争力。

烈酒方面,星座集团目前的重点品牌包括海威斯特威士忌(High West)、科萨诺宝龙舌兰酒(Casa Noble)、Mi Campo龙舌兰酒、Austin Cocktails鸡尾酒等品牌。

不过,相比莫德罗、科罗娜等啤酒品牌,这些烈酒品牌在中国市场渗透率明显较低,也有国内经销商表示,未听说过相关品牌。目前在跨境电商平台上可以见到海威斯特威士忌,零售价大多在200—300元/瓶区间。

葡萄酒方面,星座集团的调整更加明显。2026年5月,星座集团达成协议,出售8个面向新西兰本土市场的小规模大众葡萄酒品牌,以及相关库存、设备、酒庄和葡萄园。公司称,这些交易是为了进一步聚焦消费者驱动的高端化趋势。

目前,星座集团保留的高端葡萄酒品牌包括囚徒(The Prisoner Wine Company)、罗伯特·蒙大菲(Robert Mondavi Winery)、金·克劳福德(Kim Crawford)、沙德酒窖(Schrader Cellars)、岭歌酒庄(Lingua Franca)和鲁芬诺(Ruffino)等,整体更强调高端化路线。

有业内人士指出,罗伯特·蒙大菲在国内由ASC精品酒业独家代理,目前主推几款高端产品,没有推加州乐事这些低端酒。“该品牌在国内客户比较稳定,量不大,但销售额相对比较稳定。”

由于星座集团长期将业务重心放在美国啤酒市场,葡萄酒业务在中国的资源投入和市场渗透力都相对有限。

从全年预期看,星座集团已经重申2027财年每股收益预期,剔除一次性项目影响后,公司预计全年每股收益为11.20美元至11.90美元。对于葡萄酒与烈酒板块而言,公司并未释放出短期强劲反弹的信号,而是将其定位为一个经过资产剥离、品牌瘦身和成本优化后的高端化业务。

整体来看,2027财年第一季度,星座集团交出的是一份“调整中的成绩单”,啤酒业务仍是核心支柱,但终端动销已有压力,葡萄酒与烈酒板块账面大幅下滑,但剔除资产剥离影响后,保留品牌开始出现修复。接下来,星座集团能否通过高端化和产品线收缩真正换来利润改善,仍值得行业持续关注。