疯狂扩张,预亏2亿多元,“小酒馆第一股”能走多远

近日,凭一己之力带火一个行业的“小酒馆第一股”海伦司,再次把自己送上了风口浪尖:据2021业绩预告,海伦司去年全年预计营收大幅增长约124%,与预计亏损2亿多的净利润形成了鲜明反差。

对于“发育不良”的原因,海伦司方面表示,这主要归结于公司酒馆网络的扩张。

谈利润色变

绕不开的疯狂扩张模式

2021年9月10日,海伦司成功登陆港股,正式获得“国内小酒馆第一股”称号,随后,资本对小酒馆赛道的热捧也被触发。

和多数连锁品牌一样,建立起一个容易开店的单店模型,随后迅速实现扩张,是海伦司奉行的主要策略。

据官方数据统计,海伦司酒馆总数在2020年由351家猛增至782家,并且按照招股书中的计划,2023年底海伦司酒馆总数将增加至约2200家。

此外,笔者在前往一家新开业的“海伦司小酒馆”时,还未点单,就被服务员热情介绍店内的“新店开业”和“新客到店”优惠,被赠送了12瓶酒。可想而知,为配合新店开业,获取口碑、拉回头客,各种低价促销手段也是一笔庞大的支出。

“我国夜店类行业连锁率很低,海伦司的模式与常规的酒吧不同,一般来说,在单店模式下的酒吧在经营过程中会特别在意单店的盈利能力,一旦盈利水平下降,就有倒闭的风险。”成都市青羊区一位开清吧的酒商告诉WBO。

“一般来说酒吧的回本周期在半年左右,但薄利多销模式下,海伦司就需要更长的周期”,上述酒商还表示,“但海伦司作为酒馆第一股,盈利水平还与融资能力等挂钩,海量的注册用户任书和遥遥领先的开店数量,可以为完成各种指标加分,这或许也是在疫情中逆势开店的原因之一。”

然而,投资新店需要一定的回本周期,迅速扩张这一铤而走险的方式,不可避免地带来亏损的风险,海伦司也因此付出了2亿的代价。

压缩人力、租赁成本

未能扭转净亏局面

一位在成都市武侯区开威士忌酒吧的酒商告诉WBO,酒吧和酒馆业态直营门店的运营中,最大的支出就是租赁和人力成本,为了维持一定的利润率,通常会选择较高的产品定价,这与海伦司的定位显然是冲突的。

招股书数据显示,海伦司2018年人力、租赁成本为4020万元,到了2020年,这一数据飙升至2.84亿元,如何解决成本控制问题,是困扰海伦司的问题之一。

据WBO的观察和调查发现,海伦司目前主要通过以下三种方式节约成本:

首先,主要向二三线城市布局,选址围绕大学城等年轻群体聚集地段,商铺二楼等非核心点位租金更低的区域。公开数据显示,在2020年的351家门店中,一线仅有56家,二线有200家,三线为94家,二三线城市的门店数量远远高于一线城市,将租金成本压缩至总体运营成本的13%以下。

其次,通过外包团队和销售成品,节约人员开支。与其他酒吧不同,海伦司售卖标准化酒饮、小吃,店内不配备调酒师、厨师等,仅需配备大堂服务员,特别是店内还不提供玻璃杯,仅使用一次性塑料杯。“这是为了节约人力,避免纠纷,降低损耗率的做法。”上述酒商表示。

此外,根据此前的相关报道,海伦司拥有一套包含装潢、菜单、供应链管理的标准化流程,新店从选址到开店仅需2-3个月,其中复刻装修仅需40天,最大化节省运营成本。

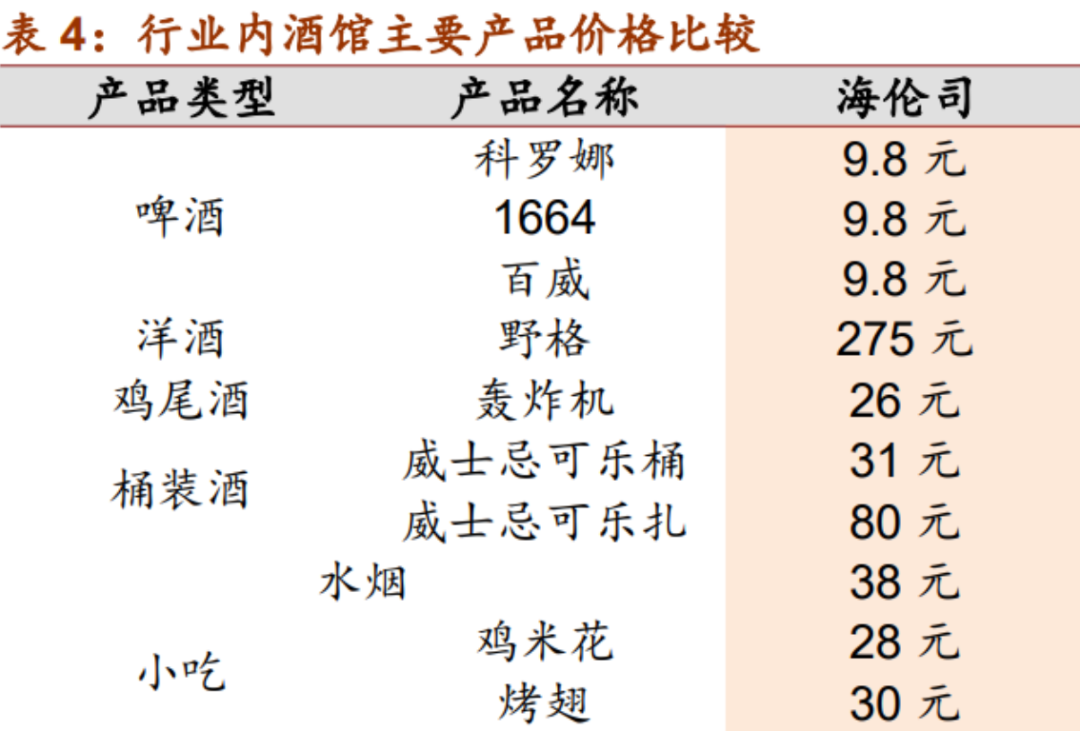

其三,推自有酒饮,薄利多销。在海伦司点单程序中可以看到,目前酒馆在售产品以自有产品为主,约占七成;并且所有瓶装啤酒售价均在10元以内,包括1664、科罗娜等第三方产品。“除了利用自有产品压缩成本外,海伦司或许是用压迫上游的方式来提升利润率的。”一位不愿意透露姓名的酒商告诉WBO。

“凭借这些手段,海伦司在扩张的步伐中一骑绝尘,坚持到了现在,但按照现在的扩张规划,亏损何时能转盈利,还未可知。”一位行业观察人士表示。

靠低价攻略年轻人,是机会还是风险?

抛开利润不谈,不可否认的是,海伦司去年预计营收18亿,增幅约124%的成绩,在小酒馆乃至整个行业中都十分亮眼,凭借“线下年轻人的社交平台”的定位,海伦司走了一条差异化的道路。

一方面,目标人群数量庞大。海伦司主要的目标客群是大学生群体,为其提供社交需求场所。根据《当代年轻人轻酒饮调查报告》,超过80%的年轻人偏好轻饮酒。

另一方面,高性价比吸引回头客。“普通酒吧的啤酒价格会翻两三倍,动辄上千元的单次消费将年轻群体拒之门外,但海伦司的啤酒非常便宜,这吸引着大批年轻人作为回头客存在。”上述酒商表示。

但也有行业人士指出,依托直营模式快速扩张的海伦司,未来的路很难一帆风顺。

第一,负债率居高不下,可能存在泡沫。据招股书显示,由于大规模扩张门店,海伦司近年来的负债率在80%以上,到2020年末,账面资金一度只剩278万元。

第二,行业门槛低,竞争对手众多。除了海伦司外,越来越多的竞争对手、跨界选手开始分食夜场这块蛋糕。据统计,截至2020年底,中国小酒馆门店的数量为3.45万家,市场规模达到776亿元,海伦司仅占1.1%。年轻人可以选择的替代性酒馆越来越多。在WBO看来,海伦司在客群层面获得的用户黏性并不如想象中的高。

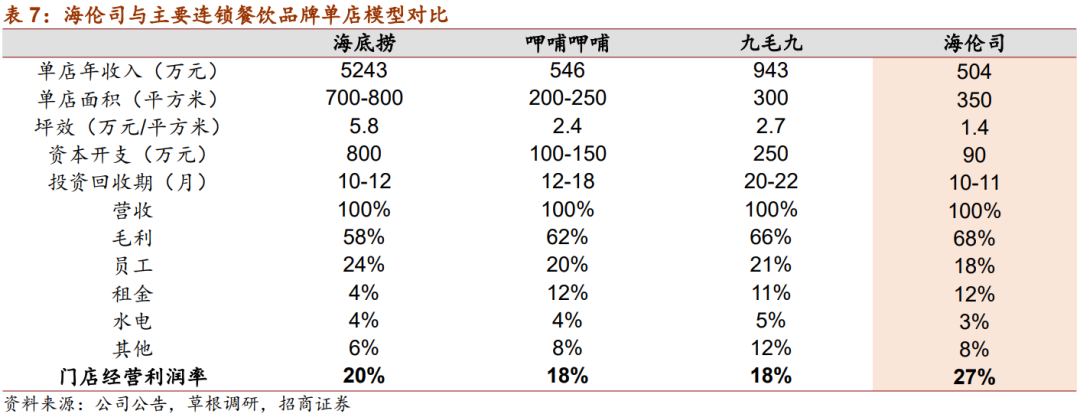

第三,低价形象根深蒂固,未来难以转型。以目前的盈利模式来看,追求极致性价比,不设开桌费和最低消费,“便宜”就是海伦司最大的优势。根据招商证券数据,2020年单店日均销售额为1.09万元,下单用户日均消费金额为109.6元/人,在未来,随着店铺的扩张,客单价和翻台率或许被进一步稀释。

此外,单靠“价格战”抢夺市场的方式对品牌也是一种伤害,靠低价建立起热度的海伦司在未来将面临转型困难的窘境,这也不禁让人联想到前些年滴滴、美团等互联网巨头的垄断大战。

文中部分图片来源于海伦司官网