2022年葡萄酒行业数据详解:已至10年最低点,下滑趋势放缓

近日,国家统计局发布了全国规模以上葡萄酒生产企业销售数据,由此,中国葡萄酒行业进口与国产两方面主要数据指标均悉数出炉。纵观国产与进口两大数据指标,在2022年这个行业“最为艰难”的一年,不出意外地双双下滑。

但同时可以看到,自2017年以来的行业下滑趋势,在经历了最初三年的剧烈震荡之后,近两年下滑趋势明显放缓,尤其是在面对2022年整个宏观经济形势明显下行的年份,仍然维持住了行业基本盘。随着2023年经济的渐次复苏,接下来的中国葡萄酒行业仍值得期待。

01

下滑已持续五年,下滑趋势逐渐放缓

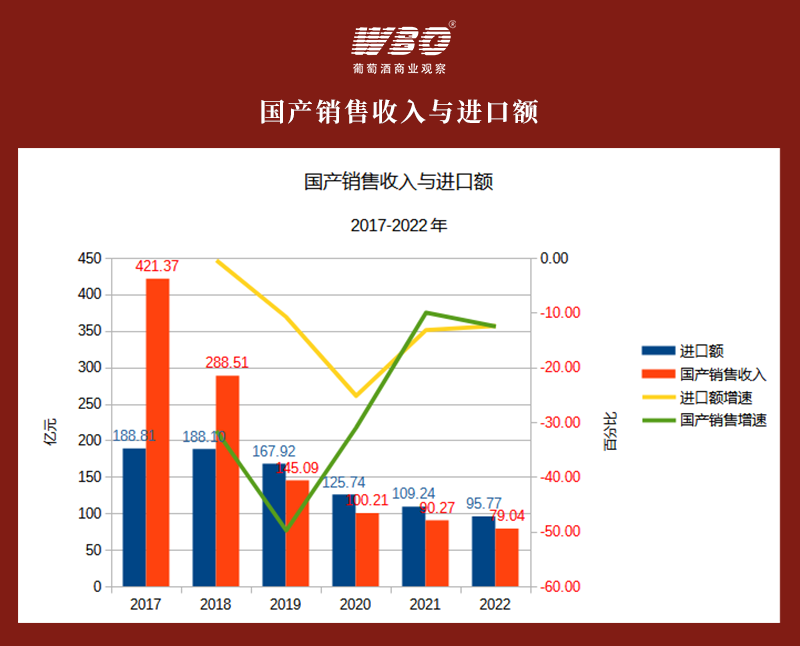

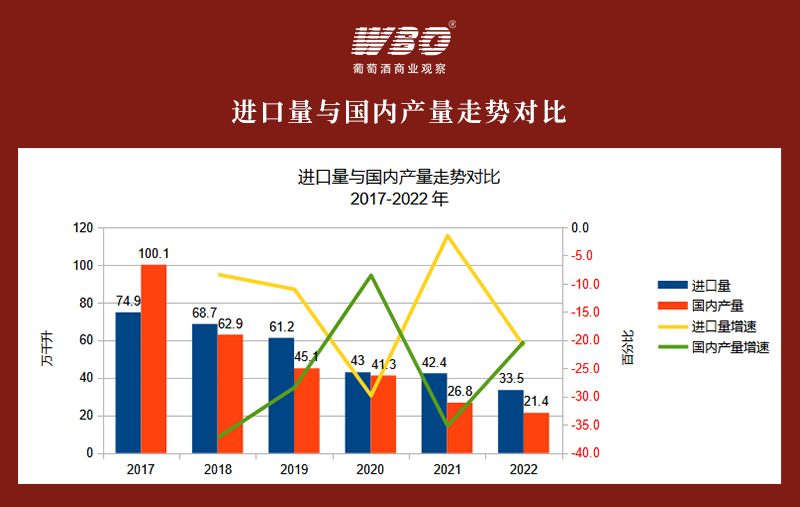

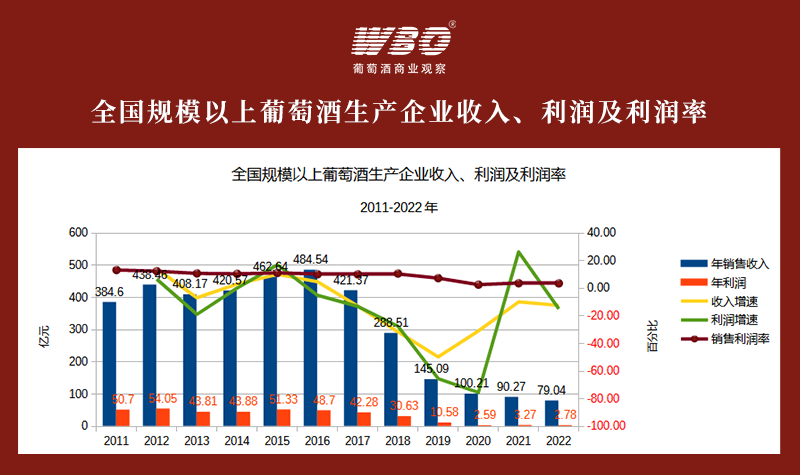

从国产数据来看,2022年全年规上葡萄酒企业完成销售收入91.92亿元,累计实现利润总额3.40亿元,加上之前公布的全年产量数据21.4万千升,销售收入、利润和产量三指标同比2021年分别增长1.8%、3.9%、-20.15%。

同时,从海关统计数据显示,进口葡萄酒全年完成进口额95.77亿元,进口量33.53万千升,同比2021年分别下滑12.34%、20.93%。

从近十年整个葡萄酒行业数据来看,自2017年行业数据达到顶点之后便开启了一路向下的下滑模式,至今已持续5年时间。尽管从数据上看2022年依旧同比下滑,但近两年的下滑趋势明显放缓,尤其是国产葡萄酒与前三年动辄量、额均超30%的下滑幅度相比,明显有所回升。

有行业人士就形容:“已到了跌无可跌的程度。”

02

进口、国产均已下滑至十年来的最低区间

从当前的数据来看,进口葡萄酒在量、额上均回到了十年前的数据区间,与2017年最高位时相比,下滑幅度均达到50%左右,进口额从188亿元跌落至当前的95亿元,进口量从75万千升跌落至当前的33万千升。

而国产葡萄酒的下滑则可以用“非常剧烈”来形容。与最高位时相比,下滑幅度均超80%以上,其中销售收入从485亿元跌落至当前的91亿元,产量从138万千升跌落至当前的21万千升,均不到之前的五分之一水平。

可以说,国产葡萄酒与进口葡萄酒相比,在近五年经历了一个更为剧烈的下滑期,其产量甚至跌回至2000年的水平。

不过,这一轮产量剧烈下滑的背后,也存在着一些其他客观因素。“早些年部分产区曾有产量虚报部分,随后在这期间进行了下调修正;同时全国酿酒葡萄种植的产业结构也在调整,近几年葡萄酒产区的‘西升东降’,也导致了产量有交替滞后性。”一位资深行业人士表示。

而全国规模以上葡萄酒生产企业的数量也随着这一轮下滑而数量锐减,从2017年244家缩减至当前的118家,同样回到了2000年的水平。

资深葡萄酒营销专家沈义就表示:“国产酒与进口酒在细分市场上,因为渠道、消费者等的差异,市场分化已经相对固定,在近些年早已不存在‘零和博弈’和相互之间的拉锯战,而是共同面临整个葡萄酒的市场下滑问题。”

03

国产利润率持续低位,生产成本仍处高位

从国产葡萄酒的总体利润来看,经历近几年的持续下滑,行业利润总额锐减,从50亿元的规模到如今3亿左右,利润率从2018年之前超过10%,到如今仅为3%左右,让原本就利润微薄的国产葡萄酒行业更加雪上加霜。

这一点与进口葡萄酒形成了鲜明的对比。与国外主要葡萄酒生产国不同,葡萄酒在我国作为工业品管理,并且在葡萄种植环节没有补贴及扶持。国内葡萄酒龙头企业张裕公司董事长周洪江就数次提出建议:取消葡萄酒消费税,并将葡萄酒产业作为农业产业对待。

从数据上来看,国产葡萄酒的销售均价(出厂价)近十年基本处于30-45元/升的价格区间。而部分其他产酒国的葡萄酒企业由于生产成本优势,具有更明显的出厂价优势。

例如:智利、西班牙、南非,2022年进口到中国的报关价分别仅为人民币16.09元/升、16.9元/升、18.54元/升,与国产葡萄酒的平均出厂价差异明显。

尽管相比较而言,进口葡萄酒更具生产成本优势,但因事关国际贸易,其未来风险性则仍然存在。深圳市智德营销策划有限公司董事长王德惠就表示:“近些年国际形势和国际关系充满不确定性,未来这一不确定性仍将持续,所以相较于进口酒,国产葡萄酒可以面对一个相对稳定的未来市场环境,算是不可以替代的宏观优势。”