张裕发布2021三季报:前9个月卖了26.7亿元,同比增长21.82%,增速跑赢国产葡萄酒大盘29%左右

文 | WBO团队

张裕A近日发布2021年第三季度报告,张裕A前三季度实现营业收入26.7亿元,同比增长21.82%;第三季度其营业收入实现7.97亿元,同比增长2.92%。

在形势复杂的第三季度,特别是江苏、福建等葡萄酒根据地市场由于疫情接近停摆,张裕收获的这份成绩单让行业倍感欣慰。

01

三季报数据不乏亮点

张裕公布的这份三季度报有几个亮点:首先,张裕A前三季度实现营业收入26.7亿元,同比增长21.82%。2021年对于葡萄酒而言其实更为艰难,葡萄酒行业虽然在近20年保持高速成长,但是和其他酒种相比根基并不牢固。在疫情反复的形势下,张裕的营收增长率,还是远远跑赢了葡萄酒大盘。

根据国家统计局和海关的数据显示,2021年9月全国葡萄酒产量为2.1万千升,同比下降30%。2021年1-9月葡萄酒累计产量为18.7万千升,同比下降7%;2021年1-9月葡萄酒进口金额为10.9亿元,同比下降7.81%。通常而言,葡萄酒整体销售额度和产量下滑的比例大致同步。显然,张裕2021年前三季度21.82%的销售额增长,增速跑赢国产葡萄酒大盘大约在29%左右。

再看看疫情前2019年数据,2019年1-12月全国葡萄酒产量达到45.1万千升,与2018年相比减少了17.8万千升,销量累计下降10.2%,大盘的整体销售额下滑也在10%左右,而张裕2019年全年实现营业收入50.31亿元,同比上年减少2.16%,跑赢大盘在8%左右。

因为疫情,葡萄酒的“市场蛋糕”处于一定的滑落状态,反而导致了张裕2021年在国内葡萄酒企业来讲,优势相比更大一些,张裕增速和葡萄酒大盘拉开了距离,行业领军地位更为牢固,所占份额也进一步提升。

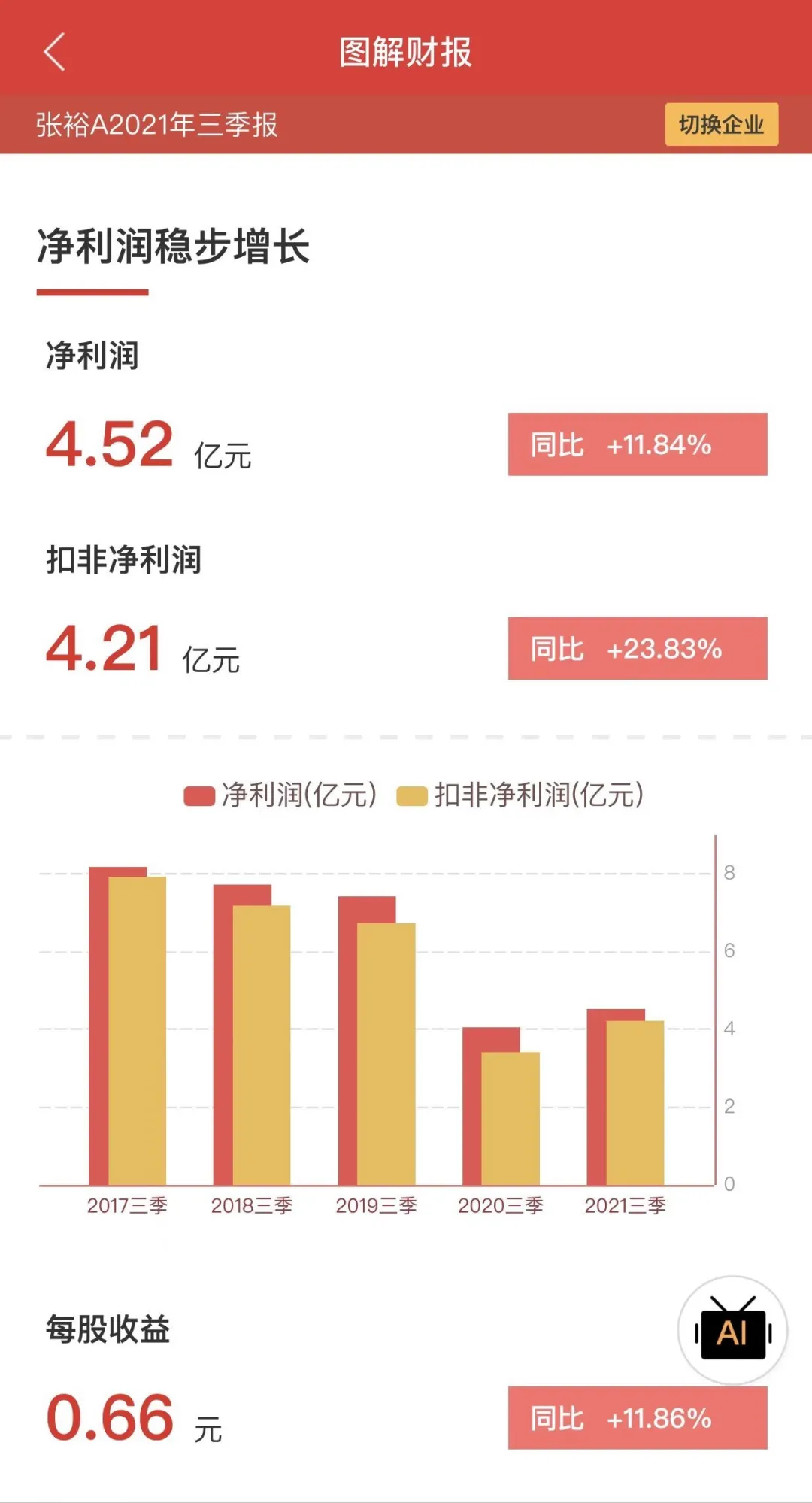

第二个亮点是,张裕前三季度归属于上市公司股东的净利润为4.5亿元,同比增长11.84%。目前看来,中国葡萄酒14家上市和挂牌公司除了少数几家企业有微盈之外,大部分在2021年前三季度还是处于亏损状态,净利润在亿元级别的,目前只有张裕一家。

第三个亮点是,张裕经营活动产生的现金流量净额同比增长213.82%,现金流较好,说明企业的资金池功能较强,企业品牌优势导致的上下游话语权较强,财务处于较为安全的状态。

02

数字化转型初见成效

在今年抖音818新潮好物节上,张裕排名全国酒水类销售第五名、葡萄酒第一名,数据超过了很多白酒及其他酒种的大牌,在今年9月抖音全国品牌巅峰赛上,张裕获得酒水类第一名,更是活力彰显。同样,在快手平台,张裕近日表现也较突出,单日销售金额在平台品牌自播与品牌酒水行业(包含白酒、啤酒、葡萄酒等各酒种)均居第一位。

这正是张裕的数字化战略不断深化的结果。

无论是2020年还是2021年,张裕一直在推进企业的数字化转型和改革。张裕的智慧零售商城门店入驻近两万家,会员小程序吸粉近百万用户,区块链溯源信息上链近一亿瓶。

03

大单品阵营更加聚焦

2021年前三季度,张裕的大单品战略更加深化,龙谕的推出和精彩亮相,让张裕中高端产品领域的核心大单品战略更为清晰;解百纳也成长为中国葡萄酒的腰部价值标杆品牌。

可雅白兰地的品牌力和口碑也快速提升,成为中国白兰地市场唯一可与世界顶级品牌相提并论的产品。

张裕从三年前开启的变革和转型,这一系列的成果,让张裕在艰难的2021年顶住了行业和市场的压力,张裕取得的销售额和利润,一定程度上也保护了葡萄酒行业的基本份额和蛋糕,让这个行业依然充满希望和机会。

*数据图片来自同花顺