飞天茅台的出厂价一时半会儿涨不了

2022-03-01 09:46

关于飞天茅台出厂价是否会提升的话题,早已经成为行业最大的关注焦点。从去年开始,很多财经专家、酒业专家都预测茅台股份公司会在近期提高飞天茅台的出厂价。

WBO名酒智库今天来梳理一下,看飞天茅台出厂价提升的可能性有多大。

01

连续推新品,不动“飞天”价格

但在曲线提价

近日,因多次推出新品、申请“葵花”商标等,白酒龙头茅台频频上热搜。纵观茅台的战略和决策,不难看出,自2021年8月30日丁雄军到任后,在节奏上出现了明显加快的变化。

从2021年12月29日起,在短短20天时间里,茅台接连推出三款新品,价格均在千元以上:

·2021年12月29日,“珍品茅台酒”发布上市,零售指导价为4499元/瓶;

·1月5日,茅台推出五款壬寅虎年生肖酒,其中关注度最高的53度500ml贵州茅台酒(壬寅虎年)市场指导价为2499元/瓶;

·1月18日,“茅台1935”上市,零售指导价为1188元/瓶。

值得注意的是,作为“茅台在高质强业新时期发布的第一款茅台主线高端产品”的“珍品茅台”在发布后不久就上调了100元;此外,“茅台陈年酒15”的价格也由4999元上调至5999元。

对此,有行业分析人士指出,新品不断,这在以前是前所未有的事情,事实上,虽然飞天茅台并未提升出厂价,但是茅台通过推出一系列高端产品,已经在曲线上、在不被舆论广泛关注的情况下实现了提价。

02

不断推新品

“曲线涨价”的作用几何?

但也有人指出,“曲线涨价”路线对改善茅台利润的作用或许并不明显。

一方面,茅台的超高端产品(非标)(包括:年份酒、生肖酒、纪念酒、喜宴茅台酒),在历年来占酒类营收比重并不高,仅有10%-15%。

另一方面,茅台业绩增速放缓的趋势已经持续多年,难以扭转。

梳理茅台近年的财报数据可看出,2017年前,茅台处于高速增长阶段,进入2018年后,茅台的主要财务指标增速逐年下滑,其中营收增速分别为26.43%、15.1%、10.29%,净利润增速也由30%降至13.33%。

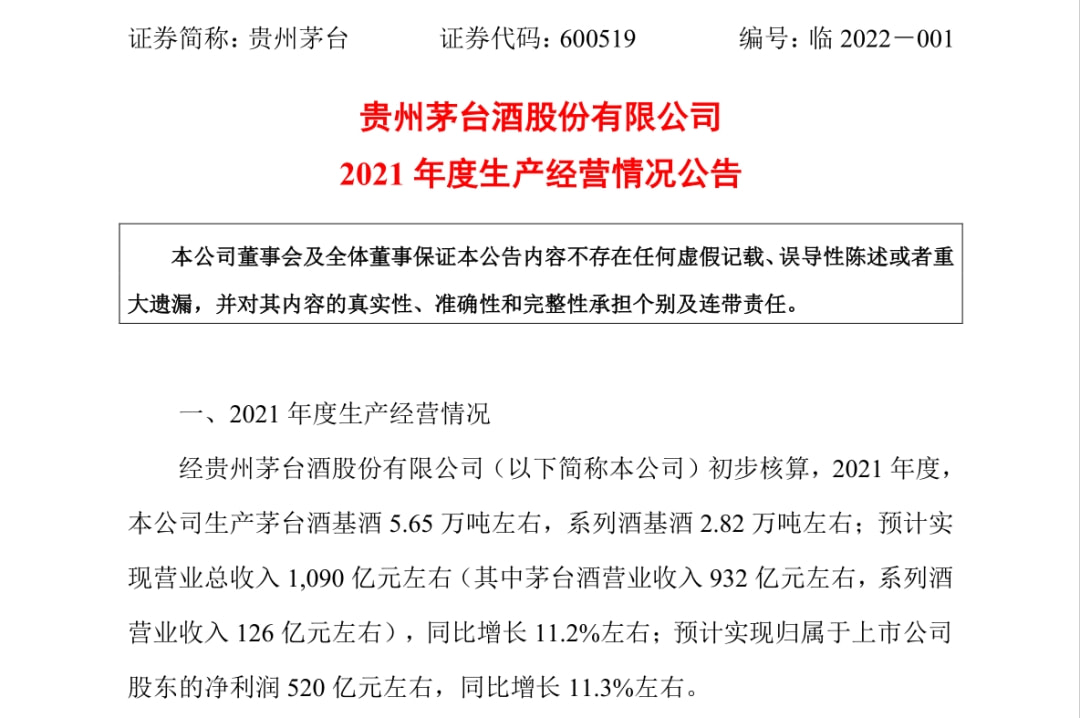

而根据2021年生产经营公告数据,2021年茅台集团公司的主要经济指标仍在持续放缓:预计2021年实现总营收1090亿元左右,同比增长11.2%;预计实现净利润520亿元左右,同比增长11.3%。

有行业人士指出,茅台曾提出“十四五”期间业绩“双翻番”的战略规划,按照目前的增速来看,并不符合既定目标。在这一背景下, 茅台仍选择利用非标产品“曲线提价”,是因为飞天的提价存在压力。

03

“飞天”提价不是小事

压力体现在各个层面

2018年,茅台同步提高了飞天茅台的出厂价和零售价,分别为969元和1499元,一直持续至今。

2021年十月左右,坊间曾有“飞天茅台即将涨价”的传闻,随后,茅台的股价一路涨超至30%。可以看出,“涨价”是白酒板块的惯用炒作逻辑。然而,直至年后,“涨价”迟迟未落实。

有行业分析人士提出,飞天的提价有以下几方面的压力,在未来或许难实施提价行为。

其一,终端开瓶率低,渠道内库存大。众所周知,白酒行业经销商囤货、黄牛炒货等乱象严重,人为制造“饥饿营销”的现象严重。有业内人士表示,大部分茅台酒被购买者用于储存升值或作为礼品送人,仅有40%被开瓶喝掉。

其二,消费税传出调整信号。2021年10月出版的《求是》杂志中,提到“要加大消费环节税收调节力度,研究扩大消费税征收范围”。消费税改后,高档酒的流通税负增加明显,渠道端面临更大的压力,对终端销量产生影响。

其三,政策压力。2021年10月中国银保监会发布《通知》,对“防止资本无序扩张”做了相关规定,其中,“严禁挪用各种贷款包括经营贷、消费贷投机炒作茅台酒、名贵普洱茶等高端消费品”一条,则将矛头针对了茅台酒的囤货涨价行为。

其四,舆论压力。茅台作为国有白酒企业的标杆,飞天茅台价格的一举一动广受关注,飞天茅台的价格一定程度上代表中国高端消费市场的信号,在目前的经济形势下,贸然涨价,应该会成为舆论的焦点。无论是茅台以前的领导层,还是新的领导层,自然不希望在涨价这个话题成为焦点。

值得注意的是,去年九月茅台第一次临时股东大会上,丁雄军曾做出“从市场角度看,茅台酒脱离价值规律本身是不科学的,茅台会遵循市场规律,呼应市场信号,反应合理价值”的承诺。

因此,在行业人士看来,飞天涨价并非茅台单方面可以决定的,为了避免涨价可能带来的市场炒作等负面经济影响,飞天茅台近期提升出厂价的可能性不大。