再次身陷3.7亿元诉讼案,通葡股份“换主”一年后成效几何?

近日,通化葡萄酒股份有限公司(下称“通葡股份”)再次陷入违规担保仲裁案,除上述违规担保案,通葡目前还涉及与大东工贸、南京华迅等诉讼案件,涉及金额共计3.7亿元。

通葡上次违规担保责任,是随着新实控者吴玉华、陈晓琦入主才得以解除。如今新主已入主一年多,能否消化通葡缠身的负债,为其疲态尽显的葡萄酒业务注入新鲜血液?

1

违规担保风波不断

10月13日,通葡股份披露了一份涉及仲裁公告。公告显示:仲裁申请人为大连鼎华国际贸易有限公司(下称“大连鼎华”),其仲裁请求为大连嘉得商贸有限公司(下称“大连嘉得”)立即偿还申请人本金2亿元,截止仲裁申请日利息10573.2万元,此后每日产生利息65753.42元,直至本息清偿完毕之日止。

这已不是通葡股份首次陷入担保风波。

在2017-2021年期间,通葡股份就曾陷入两起违规担保案件,涉案金额高达8亿元。根据其财报公布内容,其中有2.85亿元被实控人尹兵所用。

直至今年4月,通葡股份才与相关商事主体达成条件和解,由拟成为通葡实控人的吴玉华、陈晓琦支付约定款项,违规担保责任才得以解除。

尹兵在2021年3月就筹备将通葡股份控制权转让给吴玉华、陈晓琦。股权变动前,尹兵直接持有通葡股份5.67%股份,通过子公司吉祥大酒店、吉祥嘉德间接持有15.72%的股份,共持股份21.39%。

通过受让股权、二级市场增持等多种方式,向吴玉华、陈晓琦转让共计24.8%的股份,后者成为通葡股份新的实控人。

股权受让后,尹兵看似已从身陷债务的通葡股份抽身,实则自身资金链也陷入困境。一位长春知情酒商告诉WBO,尹兵全资控股的四星级的吉祥大饭店已经歇业4月有余,员工集体讨薪事件也在当地闹得沸沸扬扬。

原控股人资金受困,通葡股份实控人再次易主。从2004年起,通葡股份先后经历了新华联、吉祥嘉德、尹兵的实际控股。

控制权数次变更,外界也在担忧通葡内部经营是否保持稳定。WBO就此询问了通葡一位内部人士,他表示股权上的处置对内部运营不会造成影响。“比如新华联集团已经司法重组,但集团各企业正常运营,无任何感觉,无非是东家的变动。”本次担保仲裁案也未影响到内部经营业务,该知情人士称:“内部没人提过,我们目前招聘、市场活动、新品开发正常开展。”

2

葡萄酒主业待兴

实际控制人易主后,通葡股份内部业务也进行了重组。

重组方为九润源电子商务有限公司(下称“九润源”),这是一家酒类电商公司,主要业务为向京东、天猫、苏宁等主流电商平台销售酒水,也通过网络旗舰店实现部分产品的网络零售。除通葡产品外,该电商还代理了茅台、洋河、劲酒等品牌。

九润源京东旗舰店

九润源成立于2012年,由吴玉华、陈晓琦共同创立。2015年,通葡股份收购了九润源51%的股权,随着吴玉华、陈晓琦的入主,通葡股份又收购了九润源剩余49%的股份,成为通葡股份全资子公司,而该子公司的创始人又转变为通葡股份新的实控人,上演了一出反客为主的戏码。

一般而言,业务重组会使人员结构、内部经营等方面发生变化。对此,上述通葡内部人士告诉WBO:“人员结构基本没有太大变化,派驻了新的董事长与总经理,保持了原团队成员。九润源与通葡是不同业务领域,双方在业务往来上为单向交集,通葡的一部分产品交由九润源的团队进行线上运营,九润源相当于通葡最大的线上经销商。而对于自身业务,通葡依然保持独立运营。”

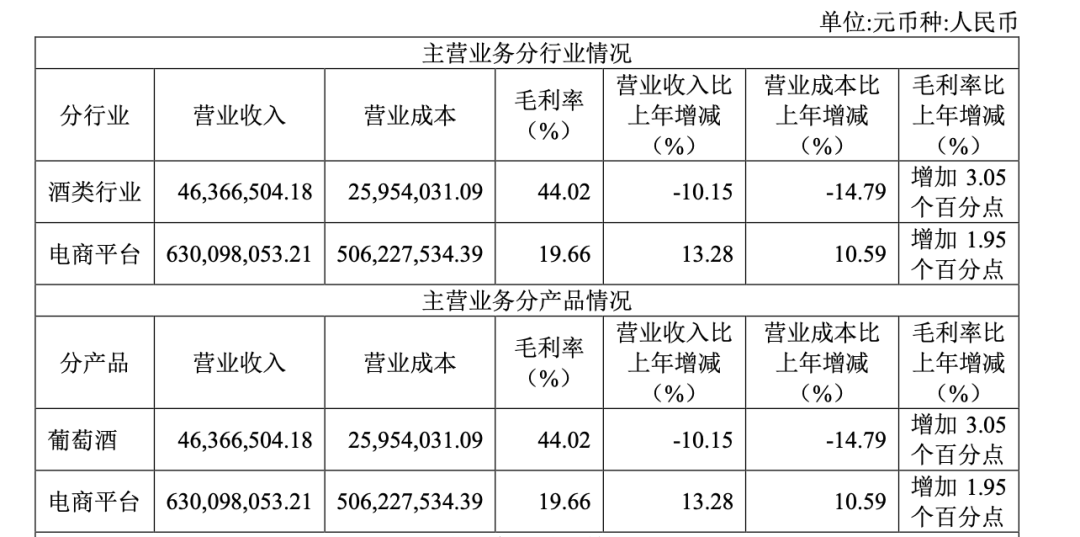

九润源的加入,改变了通葡股份原有的营收结构。根据2021年财报,通葡营收6.8亿元,其中葡萄酒业务营收0.46亿元,营收占比为6.7%。九润源电商以白酒为主的营收6.3亿元,占比93.3%。可见电商成为通葡的主要收入来源,而葡萄酒业务的贡献并不高。

st通葡2021年财报

2015年九润源刚进入通葡时,彼时葡萄酒营收占比为26%,如今逐步萎缩至不到7%。多年来其产量与销量也处于下滑态势。这也是通葡引入九润源的目的,葡萄酒业务进入疲软期,通葡希望借助电商之力扭转颓势。

然而从毛利结构来看,葡萄酒业务毛利为40%,电商毛利仅占17%。这也造成了通葡近年来营业额虽排在国产葡萄酒上市公司前列、利润从2019年开始一直为负的畸形的局面。

如何振兴葡萄酒主业,成为通葡目前面临的核心问题。

3

转型成效甚微

此前在酱酒热浪的风口下,九润源于2021年5月注册成立了贵州吉星酱酒有限公司,推出了酱吉星G6、酱吉星G10、酱吉星G15三款酱酒,价格区间在99-239元之间。

尽管内部两方业务保持独立运营,但外界已将二者视为通葡一体。

此举被外界视为通葡跨界迈入酱酒赛道。但上述三款酱酒的生产者并非通葡,而是茅台镇金酱酒业有限公司。也就是说,酱吉星是通葡的代加工产品,在酱酒这条路上,通葡也是浅尝辄止。

通葡自身也进行了系列尝试。上述通葡内部人士向WBO介绍,通葡双线并进,一方面发力高端市场,主推其北冰红酿的晚收与冰酒系列;一方面加大低度潮饮起泡酒的投入,期望抓住年轻消费群。

通葡官网

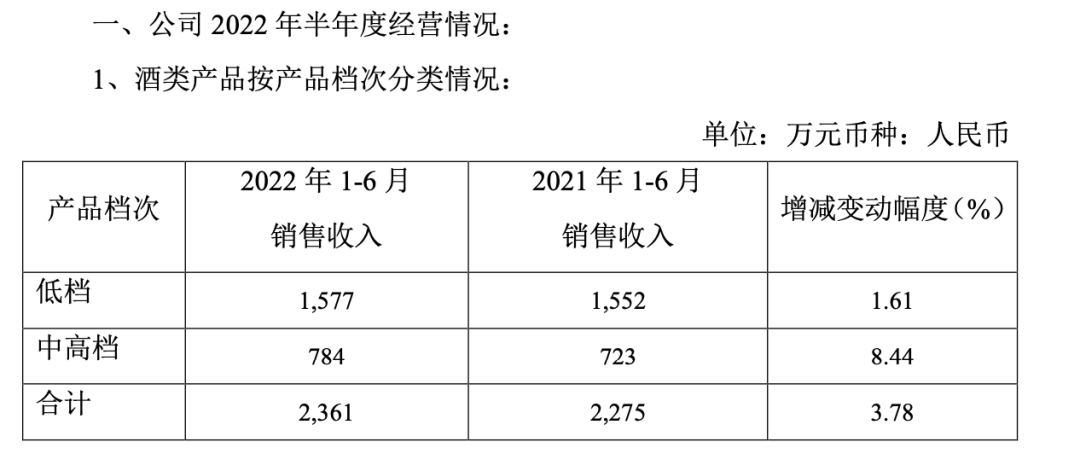

不过,从财报数据来看,通葡的转型创新化尝试还并未见效。最新一期的2022年半年报显示,通葡虽实现营收3.52亿元,同比增长1.37%,但净利润却亏损了1015.18万元,同比下降了331.32%。其中中高档销售收入784万元,占比33%,低档酒依然是其营收的主要类别。

st通葡2022年半年报

作为中国最悠久葡萄酒厂之一,具有80多年葡萄酒酿造经验的通葡曾是葡萄酒行业的标杆企业,而如今控股人频繁变动、接连陷入违规担保的债权纠纷、葡萄酒业务颓势尽显、公司利润长期为负,阴霾遍布其未来之路。

一位曾任职通葡的高管告诉WBO,他进入通葡时,通葡在产品研发的投入很小,生产设备和产品比较落后。他表示,通葡有80多年的酿酒经验和独特的山葡萄资源,产品也具有独特性,但管理层并未发掘使用这些资源的价值。

“近20年所有的控制者都是为了在资本市场上获取利益,没有任何人考虑过产品和品牌。吉林当地的葡萄、粮食、风土资源并未认真挖掘与耕耘。新一代的消费者已经不认识这个品牌了,大概只有部分中老年人还有浅浅的印象。”上述高管直言。

资深葡萄酒营销专家沈义分析,控股人多变、总经理多变、营销思路多变是通葡陷入波折的根本原因。经营粗放、销售、产品、思想观念落后使通葡未能跟上市场形势,导致其现金流不足,市场投入降低,产品更新被动,缺乏主导产品。

“根基很深,但路走歪了,才造成如今局面。”沈义道。