爱丁顿2024财年年报:归母净利润同比下滑10%,麦卡伦等核心品牌营收增长11%

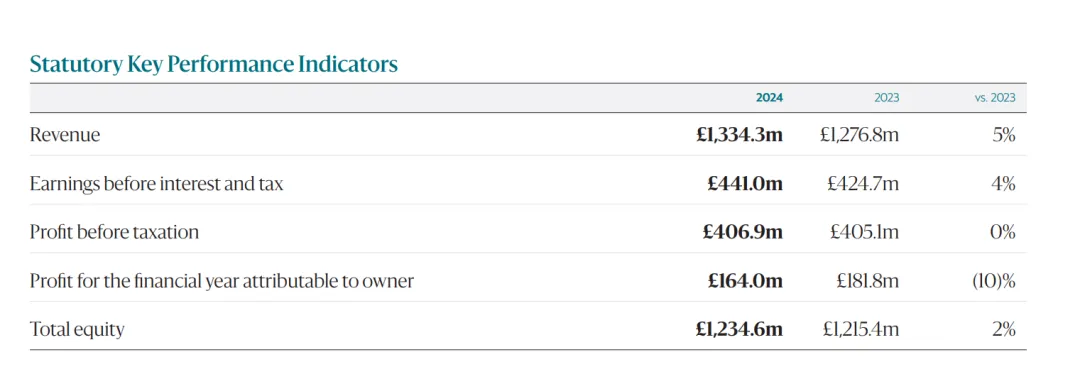

麦卡伦母公司英国爱丁顿集团(Edrington Group)发布了2024财年(2023年4月1日-2024年3月31日)年报:实现营收13.34亿英镑(约合人民币122.46亿元),同比增长5%,归母净利润1.64亿英镑(约合人民币15.06亿元),同比下滑10%。

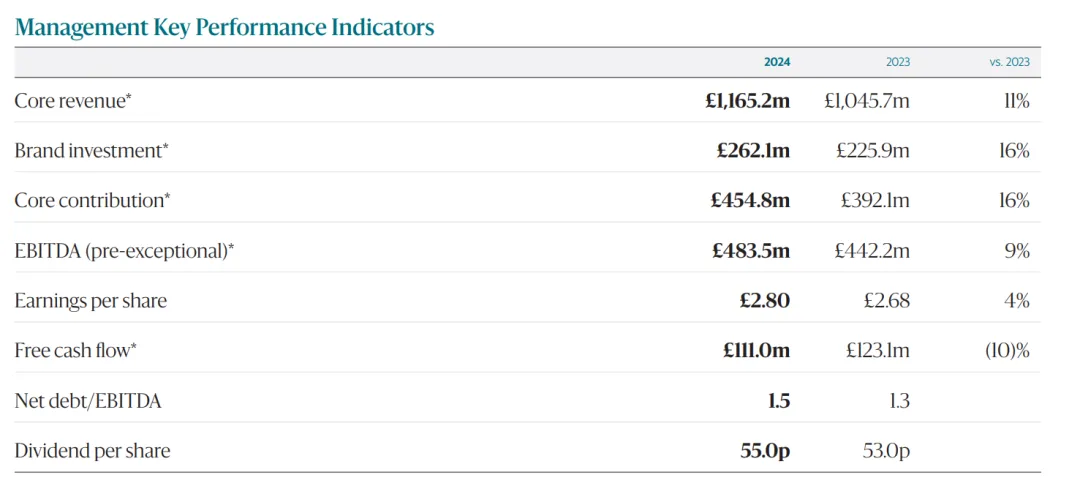

爱丁顿以高端品牌为主的核心收入同比增长了11%,不过由于是非上市公司,该份年报仅为简报,未公布麦卡伦、格兰路思、高原骑士等具体品牌的销售数据。

01

营销成本大幅提升,麦卡伦仍在扩充新品

财报显示爱丁顿集团核心品牌营收11.65亿英镑,同比增长11%,主要由于麦卡伦两位数的营收增幅带动,其中大中华区增长强劲,欧洲、中东、印度、非洲表现良好,美国受消费疲软影响严重。

对于麦卡伦营收的上涨,麦卡伦董事总经理伊戈尔·博亚帝金(Igor Boyadjian)提到三点利好因素:麦卡伦200周年全球性营销事件带来的销量提升、多样化新品的推出、西班牙及美国橡木桶供应链的投资带来的产量稳步提升。

在此背景下,爱丁顿本财年品牌投入的成本也有明显提升,共计投入2.62亿英镑,同比大增16%,其中较大的部分用于麦卡伦的推广。

此外,麦卡伦2024财年继续扩充个性化、限定化的新品,如针对旅游零售渠道推出的臻彩系列,与宾利联名的定价人民币36万元的限定款,定价1600元的无年份单一麦芽威士忌盈钻等,结合麦卡伦已有的臻味、焕新、皓钻等复杂的产品线让专业的经销商也眼花缭乱,更何况消费者。

在营销投入大增、新品接二连三面世之时,麦卡伦雪莉桶主线产品正在中国市场面临着动销速度慢的现状。2023年8月主线产品的酒商批发价较2022年大幅下跌42%,该趋势一直持续到年底,本财年末虽值中国新年,价格也仅有小幅回暖。由于动销乏力,渠道中保持着较高的库存,今年已有大型批发商与厂家协调减少压货。

值得注意的是,近两年财报经常出现的“提价带动高端品牌业绩提升”,今年未再提及。麦卡伦自2023年起提价仅维持在几款核心产品中,涨幅平均则在5%以内。在国内的市场层面,对厂家提价的反馈也不太积极,可见提价对业绩的贡献度有所下降。

02

格兰路思、高原骑士等酒厂品牌销量下滑

在麦卡伦实现2位数增长之余,其包括格兰路思、高原骑士、俄怀明威士忌在内的酒厂品牌(Estate Brands)明显受到了全球需求下滑的影响。

爱丁顿酒厂品牌董事总经理苏茜史密斯(Suzy Smith)表示,由于本财年消费者酒水支出的下降以及品牌去库存的策略,导致酒厂品牌销量出现下滑。

格兰路思、高原骑士、俄怀明威士忌目前均在向高奢方向转型,如格兰路思曾在国内市场推出40年及42年新品,其中40年当前市场售价近40000元,在国内买家对高端品牌消费降级、收藏降温的背景下,需求受到一定限制,不过以上3个品牌均属于较为小众的品牌,在国内整体销量相对较小。

在英国较为畅销的威雀威士忌已连续4年实现营收增长,在过去一年曾和全球知名的50家酒吧进行了合作,知名度得到强化。

爱丁顿在朗姆酒领域的战略品牌布鲁加尔也实现了利润增长,在核心市场多米尼加共和国、西班牙增长强劲,超高端产品布鲁加尔1888在美国、法国以及全球旅游零售渠道也有不错表现。

对于爱丁顿2024财年的表现,爱丁顿首席执行官斯科特·麦克罗斯基(Scott McCroskie)表示“前6个月非常强劲,后半财年要慢得多”这种变化主要由于下半财年开始受全球消费紧缩、国际冲突等因素影响,此外由于主销市场美国、中国等地2025财年开始至今也未见明显的需求回暖,爱丁顿新财年可能也会面临较大的挑战。