美国星座集团大幅下调盈利预期:葡萄酒与烈酒利润预计下降18%-16%

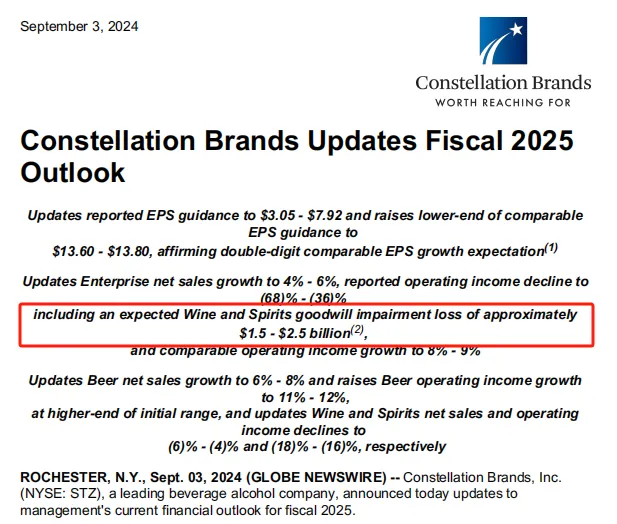

9月3日,美国星座集团(Constellation Brands)对2025财年(2024年3月1日至2025年2月28日)的关键财务指标进行了更新。报告显示酒类业务或将产生高达25亿美元(177亿人民币)的非现金商誉减值,并大幅下调了盈利预期,主要是因为美国葡萄酒市场的长期下滑趋势。

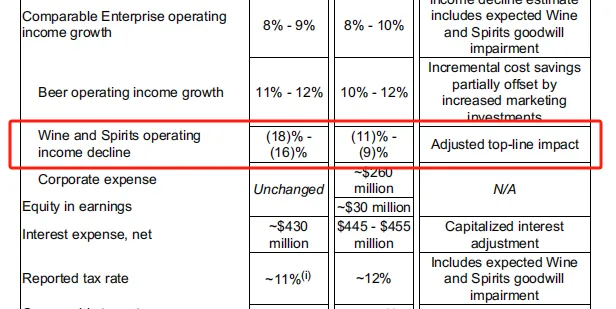

其中,葡萄酒和烈酒业务净销售额及经营收入也进行了调整,葡萄酒和烈酒业务净销售额预计下降6%至4%,经营收入(利润)预计下降18%至16%。

此外,据华尔街日报数据显示,星座集团在2023年的总营收为94.54亿美元(672亿人民币)。

01

下调美国葡萄酒市场预期,在葡萄酒、烈酒的销售增长预期均进行了调整

报告显示,将在第二季度计入15亿至25亿美元(106亿—177亿人民币)的非现金商誉减值(Goodwill Impairments)费用。

据了解,非现金商誉减值是指企业在财务会计中对商誉进行减值处理的情况。商誉是企业获取正常盈利水平以上收益的一种能力,代表企业未来实现的超额收益的现值。商誉减值的原因可能包括企业发生重大事件或经营环境发生重大变化,如市场份额下降、竞争加剧、行业发展情况不佳等。

该公司将全年每股盈利预期下调至3.05美元至7.92美元之间,较此前预期的14.63美元至14.93美元大幅下降。

在七月份发布的一季报中,星座集团提高了其利润预期,因为其第一季度利润大幅增长,这得益于啤酒销量的上升和利润率的改善。但一季度财报显示,由于出货量下降 5.1%,其葡萄酒和烈酒净销售额下降了7%。

在经历第二季度的疲软的市场后,其在最新的报告中,将葡萄酒和烈酒业务净销售额预计下降6%至4%,经营收入(利润)预计下降18%-16%。

星座集团表示,资产减值反映了其对葡萄酒和烈酒业务的最新预测,该业务在美国的批发市场销量持续下滑。目前预计该部门今年的销售额将下降4%-6%,而此前预测的销售额与去年基本持平。当前正在调整价格并加大营销力度,以帮助旗下的一些葡萄酒和烈酒品牌应对显著的销售阻力。

星座集团旗下等葡萄酒品牌包括罗伯特·蒙大菲酒庄(Robert Mondavi Winery)、沁可馥(Kim Crawford)、迈欧米(Meiomi)等,在中国市场表现如何?

02

酒商:中国非星座主要市场,品牌投入不足

据了解,罗伯特·蒙大菲、沁可馥、迈欧米在中国市场均有在销售,以中高端价格为主。罗伯特·蒙大维酒庄位于纳帕谷,其以赤霞珠干红葡萄酒闻名,高端酒款如蒙大菲酒庄的喀龙园珍藏赤霞珠干红葡萄酒,价格可能高达数千元甚至更高。沁可馥是位于新西兰的酒庄,主要生产长相思白葡萄酒,迈欧米酒庄的葡萄酒以黑皮诺红葡萄酒为主打产品,包括半甜型和干型。

一位接近华致酒行的商家表示,在2013年-2018年,华致代理了罗伯特·蒙大菲酒庄木桥系列4-5款产品,包括双橡园2款产品,私家精选4款产品,纳帕谷5-6款产品。

ASC精品酒业自2020年成为罗伯特·蒙大菲旗下全系产品在国内市场的独家进口经销商,借助ASC精品酒业在餐饮、酒店、电商及零售等多个渠道深耕,罗伯特·蒙大菲的产品得以迅速进入多个渠道进行销售。

不过,有美国葡萄酒进口商徐夕(化名)表示,罗伯特·蒙大菲在中国经历了几个公司的独家代理,从华致到ASC,中间有两年并未有总代理商维护市场,这也导致部分产品价格比较混乱,这对该酒庄新年份的酒价格有一定的影响。

另一位美国葡萄进口商王明(化名)表示:“美国的葡萄酒这两年销售很不理想,特别是纳帕产区的葡萄酒,主要原因是现在经济环境不乐观。”

徐夕告诉WBO:“星座集团在中国市场这几款酒的处境或许在美国市场差不多。美国酒本身成本较高,进入中国的关税也高,综合税率达到61.96%,这导致在中国市场的定价也高,主打的是中高端市场。”她进一步表示:“当前的消费来看,中高端价格的市场,确实比较难。”

此外,王明也表示,星座集团这几款葡萄酒在中国市场并没有很强的品牌力,在同类价格段的市场竞争中,缺乏竞争力,这或许和中国市场不是其葡萄酒主要市场有关系。

有业内人士表示,星座集团的罗伯特·蒙大菲、沁可馥、迈欧米三个葡萄酒品牌,只有蒙大菲在中国有一定的知名度,也得益于代理商多年的推广落地活动,其他两个品牌在中国的知名度很低,没有品牌投入,自然也没有知名度可言。