烈酒行业2024年度6大关键词

回顾2024年中国烈酒行业,其经历了一系列深刻的市场变革。从行业政策到产业发展,从渠道库存到终端消费,甚至是常规的产品提价策略都变得更为纠结与举棋不定。

这些变化,共同揭示了中国烈酒行业在2024年所面对的挑战与机遇,同时也勾勒出整个烈酒消费生态所开启的未来新阶段,以及其预示着的新一轮产业周期的到来。

01

反倾销调查

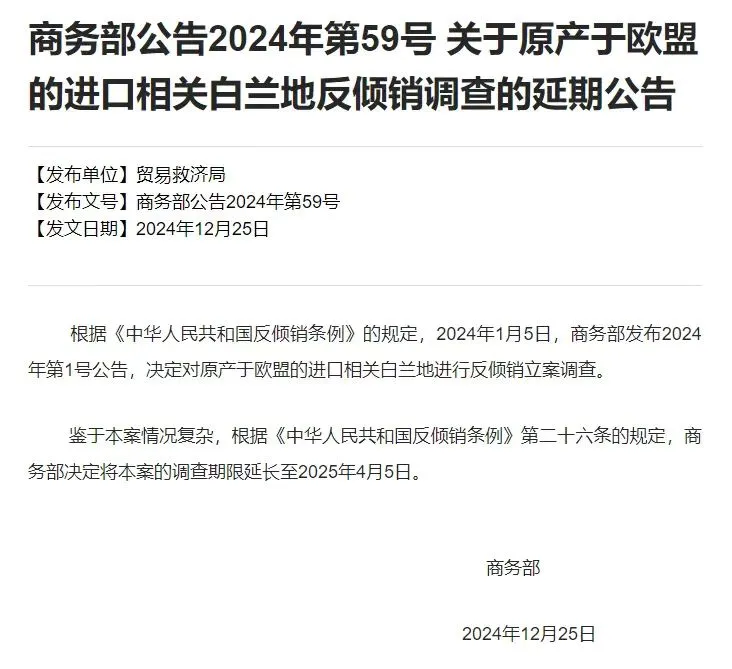

自2024年1月5日,商务部正式发布公告,针对欧盟的进口装入200升以下容器的蒸馏葡萄酒制得的烈性酒进行反倾销立案调查开始,作为进口烈酒第一大酒种的白兰地便一直笼罩在反倾销的阴影之下。

随着调查的推进,近8个月后,关于反倾销初步裁定的“靴子”正式落地成立,其确认的倾销幅度达到了30.6%-39%。而一个多月后,商务部则进一步开启了对欧盟进口白兰地实施临时反倾销的措施:征收保证金。

也正是基于这一临时措施的实施,包括马爹利、轩尼诗、人头马在内的“三大洋”纷纷开始在国内市场寻求新的市场规划与产品策略,来以此应对反倾销所带来的高额关税以及市场变动。

不过这一反倾销调查,则在2024年年末,似乎迎来了政策回旋的余地。12月25日商务部再度发布公告表示:鉴于本案情况复杂,根据《中华人民共和国反倾销条例》第二十六条的规定,商务部决定将本案的调查期限延长至2025年4月5日。

这一公告也预示着在已确认的初步调查结果之上,对调查结果仍没有最终定论的反倾销调查,或许仍然还会存在新的重大变数。

不过尽管调查延期,但对于欧盟白兰地而言,反倾销调查目前仍然是盘旋在其头上的一柄达摩克利斯之剑,是进是退仍具不确定性。

02

震荡与希望

在最大的“灰犀牛”事件——反倾销调查的背景之下,中国白兰地市场在整个2024年一直深陷震荡与希望之间,进口白兰地与国产白兰地之间也呈现出泾渭分明的情绪分水岭。

对于以法国为首的进口白兰地行业,尽管其占据了中国市场超80%的白兰地消费市场份额,但因为有澳洲葡萄酒的前车之鉴,“三大洋”为首的进口白兰地丝毫不敢轻视反倾销所带来的政策影响力。

加之整个中国宏观经济与消费市场迎来明显的低迷与乏力,进口白兰地已经处于市场深度的震荡之中:渠道库存高企、经销商信心缺失、产品价格下探甚至倒挂、终端消费疲乏等等。

进口白兰地行业近10年来的高速增长,也似乎迎来拐点,行业宏观调整将至。从2024年1-11月的进口数据中可以看到,进口白兰地在量、额、均价等三大指标上均呈现双位数的下滑。

反倾销调查或将成为压在骆驼身上的又一根稻草,将进一步加大市场的震荡幅度,“三大洋”们也纷纷在其财报中流露出对于未来市场不确定性的预期以及担忧。不过随着商务部关于反倾销调查延期的公告,进口白兰地则在2024年年末迎来了一丝希望的曙光。

而对以张裕为首的国产白兰地企业而言,年初开启的反倾销调查则为国产白兰地战略发展赢得了更广阔的市场空间和希望。在不久前举办的中国首届白兰地技术质量发展大会上,多位头部级国产白兰地企业也均表示国产白兰地迎来了历史性的新阶段。

如作为国产白兰地代表品牌可雅,在反倾销政策背景下迎来一定的战略发展空间,也将为其品牌的布局发展赢得时间。

在进口白兰地市场震荡加剧之时,国产白兰地则燃起了熊熊的希望之火。

03

退烧与加速

2024年,对于以进口为主的威士忌行业而言,同样迎来的是持续的“退烧”,尤其是高端威士忌的量价齐跌,从年初一直进行至了年尾。

苏威代表的麦卡伦、日威代表的山崎等一众高端威士忌在中国市场遭遇市场拐点,不仅核心主品量价下探,各类限量版、高年份产品也动销乏力,从原本的一瓶难求、高价求购到门可罗雀,威士忌市场自2023年增长乏力触顶之后,于当年开启的下跌进一步延续至今。

一方面,产品价格由涨转降,渠道价格倒挂;另一方面市场销量持续恶化,被市场泡沫推高的价值链条断裂,渠道信心已然不再。

从2024年1-11月的进口数据中可以看到,进口威士忌在量、额、均价等三大指标上均呈现双位数的下滑,前三大来源国英国、日本、美国均大幅下滑,“退烧”仍在继续中。

而另一方面,从中国酒业协会威士忌专业委员会的统计来看,国产威士忌蒸馏厂上马项目已超过40家,国产威士忌在2024年的行业产业布局方面迎来更明显的加速。

首先,以叠川、崃州、吉斯波尔等为代表的已投产数年的威士忌蒸馏厂,都在近两年迎来旗下进入大流通领域的瓶装威士忌产品,而不再仅是单桶形式的小众销售。通过瓶装威士忌大举杀入大众消费市场,可以极大提升品牌影响力。

其次,以怡园、云拓、千岛湖等为代表的威士忌蒸馏厂则亦或开启投产、亦或开启试运营,完成了站上“牌桌”的第一步。

国产威士忌的加速推进下,中国威士忌行业的多元化格局也正一步一步变得更为清晰。

04

库存危局

2024年,受整个宏观经济的影响,中国酒类消费开始变得更具不确定性。最为直接的便是在终端销售受困的因素下,酒类的渠道及社会库存居高不下。

其中,作为进口烈酒代表的白兰地及威士忌首当其冲。

两大酒类当下在中国市场的渠道与市场库存均普遍接近或超过了安全线。在烈酒商业全年的多次调查中,众多经销商均指出了其现有产品库存的周转期基本已在半年及以上,明显出现库存积压的现象。

其中,如进口白兰地品牌为应对反倾销潜在的不确定性,不少企业和进口商在今年上半年更提前将大量的库存前置进入中国市场,更加深了进口烈酒全链路的库存危局,从进口品牌方,到渠道商,再到终端,大量的库存使得渠道及终端难以再进一步消化。

而终端动销的乏力,则让渠道经销商对于进货、备货也不再具有明显的热情,甚至转为普遍趋冷,即使面对预期涨价下的产品也无动于衷。

最明显的现象便是在烈酒年度两大备货旺季的中秋及春节前,大量经销商在2024年度放弃了大额的采购下单备货计划。

05

纠结的涨价

在2024年初,进口烈酒品牌们曾按照惯性迎来过一轮密集的常规涨价潮,包括白兰地、威士忌等在内的头部品牌们均再一次完成了“一年两涨”的其中“第一涨”,但彼时普遍的涨价幅度已经不再如前几年那样激进。

随着年末的到来,“一年两涨”的“第二涨”则迟迟不见踪影。即使是在面临高额白兰地反倾销保证金的阴影之下,强势如“三大洋”的巨头们也并未在第一时间作出相应的回应,仅有人头马明确在考虑“涨价”,而另外两家则表示“观望中”。

而行至年末的最后一个月,才有宾三得利及保乐力加先后宣布涨价,不过这一次的调价幅度均仅为3-5%的常规幅度,且时间点则均推至2025年,甚至于定在了春节旺季的节后。可以想见这一轮涨价的动因并非再单纯是为了促进经销商下单备货而为之,更多则像是刺激节前旺季市场的渠道营销策略。

部分品牌则在涨价后,立即对经销商采取了一定形式的补贴操作,从价格体系的管理来看实则是“明涨暗降”。

而截至2024年的最后一天,则已再未见市场传出其他头部品牌的涨价官宣,可以明确得出2024年最后的涨价季已归于沉寂。而不再热闹的涨价潮也显示出烈酒品牌在接下来的市场动荡中,涨还是不涨?涨多少?什么时候涨?均成为了其在未来中国市场策略执行的纠结与举棋不定之处。

06

消费寒意

自2024年春节之后,原本寄希望于新年新气象的烈酒行业也再一次被泼了冷水,市场开始陷入持续的低迷。

这一来自终端消费的寒意首先便促使高端烈酒开启量价齐跌的模式,伴随着消费降级的趋势,逐渐向下传导至中高端市场,进一步带动了中高端大流通类产品的遇冷。

人头马就表示其中高端及以上市场迎来滑铁卢,而市场表现较为出色的则是其定位中档的人头马CLUB这样产品,同样的现象也发生在轩尼诗身上。

与消费降级共生的则是酒类消费频次的减少。在烈酒商业的多次市场调查中,众多经销商就反映其客户从单量到单额均在2024年迎来明显的下滑,尤其是两大旺季不再有明显的反弹迹象。

而作为烈酒走量的重要消费场景之一,夜场由于整体氛围收缩,不仅导致如广东、福建这样的传统烈酒市场出现明显的市场下滑,同时内地的多个烈酒消费核心城市也受到了明显的影响。

从整个烈酒1-11月的进口数据也可以看出明显的收缩迹象,进口烈酒在2024年的前11个月里,进口量额均分别下滑了10.7%、24%,终端消费的寒意已然已传导至了上游供应链端。