清香崛起还有多远

2022-04-11 13:53

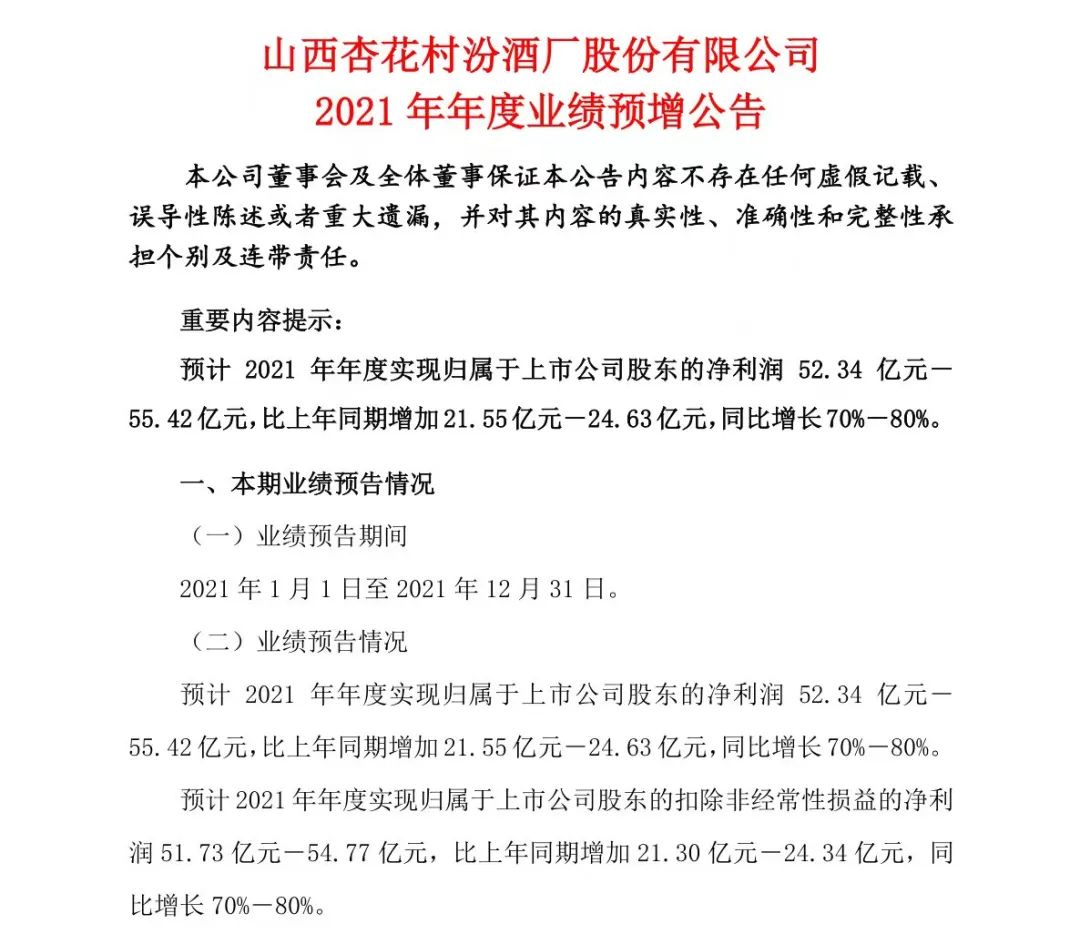

近日,山西汾酒接连发布业绩增长预告

及产能扩建公告:根据2021年度业绩预告,汾酒预计实现净利润52.34亿元-55.42亿元,同比增长70%-80%;拟投资91亿元建设汾酒2030技改原酒产储能扩建项目。

在酱酒热降温的当下,汾酒净利润大幅上升、扩产这一系列事件,掀起了一阵讨论之风,业内对“汾酒复兴”、“清香热”的期盼再度发酵。

01

复盘清香型白酒的复兴趋势

众所周知,上世纪80年代中期,汾酒曾占据中国国内高端白酒市场约七成份额,有“汾老大”之称;在90年代之后,由于没有把握住高端市场,被五粮液、茅台反超而“跌落神坛”;随后“酱香热”兴起,清香型白酒的生存空间受到进一步挤压。

直至近几年来,清香型白酒在市场上渐渐呈现出回归态势。

从品类的市场占比来看,据国家统计局公布的中国规模以上白酒企业累计销售收入统计及增长情况,清香型白酒的市场份额逐年上升,由2016年的10%增长到2020年的15%。

从头部企业的发展来看,汾酒是清香型白酒影响力提升的强势动力。自2017年打响“山西国资国企改革”第一枪后,汾酒开启了加速奔跑模式。据年报数据,2017-2020年,汾酒营业收入由60.37亿元增至139.90亿元;净利润由9.44亿元增至30.79亿元。

从产区集群化建设的角度来看,吕梁市提在2021年政府工作报告中明确酒类产业发展目标:将“以酒兴业”作为新起点,以培育壮大“十朵小金花”白酒企业、文水牛栏山生产基地和中汾酒业为载体,建设全国最大的清香型白酒产业核心区。

根据黑格咨询研发部整理的数据,2016年以来,白酒香型竞争迈入新阶段,目前浓香型白酒销量占比由70%降至50%左右,而酱香型占比由10%左右增长至20%左右,从规模来看,未来2-3年内,清香型阵营有望与酱香型阵营持平。

正是因此,清香回暖成为白酒行业内最为关注的话题。有业内人士表示,随着清香品类回归主流赛道,“浓清酱”三香鼎立的格局将会进一步清晰。

02

清香热接力酱香热的可行性有多大?

“品类的扩容必须有一个强力的龙头品牌带动,消费者往往并不关注香型的概念区分,而是通过品牌区认知品类。”一位行业观察人士表示,“因此,汾酒成功实现全国化和高端化后,将对整个清香型品类崛起实现强势助力。”

在该业内人士看来,清香型品类的崛起有两方面的障碍。

一方面,头部品牌市场规模薄弱,短期内难以与酱酒抗衡。从行业品类格局来看,清香型白酒与酱香型白酒类似,都是一个大品牌独大,带动二三线品牌发展。然而,清香型白酒中只有汾酒达到200亿、牛栏山为80亿,与千亿的茅台相差甚远。

“从整体规模来看,清香型白酒市场规模较小,产业集中度较酱酒来说更为分散,头部企业对品类的带动作用可能不如酱酒明显。”该行业人士推测。

另一方面,腰部力量不足,高端化路径受限。近年来,以红星、衡水老白干、黄鹤楼酒业为代表的清香型酒企动作频频,成为推动“清香热”的腰部力量,但多数集中在20亿量级。据公开数据,清香型白酒低端市场规模有350亿元左右,占据大盘的半壁江山。

“清香型白酒的品类认知偏向低端化,直至近两年,清香型白酒腰部品牌才开始布局千元以上价格带,控量提价的‘酱酒路线’对清香型白酒来说较难实现。”有行业人士告诉WBO名酒智库。

与此同时,WBO发现,也有多位酒商表示看好清香型白酒的崛起。

此前,山西汾酒的高速增长引发投资者的加仓,汾酒的股价一路高飙,在2021年半年一度超过500元,为五粮液的两倍左右,有行业人士表示:“目前酱香型白酒已经进入后半场,汾酒扩张势头惊人,经销商数增长到2944家,让业界对清香热产生更多期待,更看好清香型白酒成为行业新的增长点。”

“与酱香型白酒相比,清香型白酒有着明显的成本优势。”一位酒商透露,这主要得益于其酿制的方式,与酱酒“12987”工艺不同,清香型白酒生产周期更短,三四个月即可出酒,资金回流更快。

此外,还有多位酒商表示,由于清香型白酒有一定的市场基础和较为淡雅的口感优势,迎合了更多人的口感与风味需求,因此在未来的发展中更看好清香型白酒。