OIV报告:中国葡萄酒产量、消费量下滑超全球平均水平

近日,国际葡萄与葡萄酒组织(OIV)发布了2022年世界葡萄和葡萄酒行业状况(SWVWS)报告,揭示了2022年全球葡萄酒行业从葡萄园、产量、消费量以及贸易量的最新变化与趋势。

其中,受全球性高通胀、乌克兰冲突引发的能源危机以及全球供应链中断等影响,葡萄酒贸易价格大幅上涨,导致全球消费量略有下降。同时,中国近年来的一系列数据变化则呈现出了超过全球平均水平的下滑趋势。

01

全球贸易:均价大涨,意大利重回葡萄酒出口量第一国

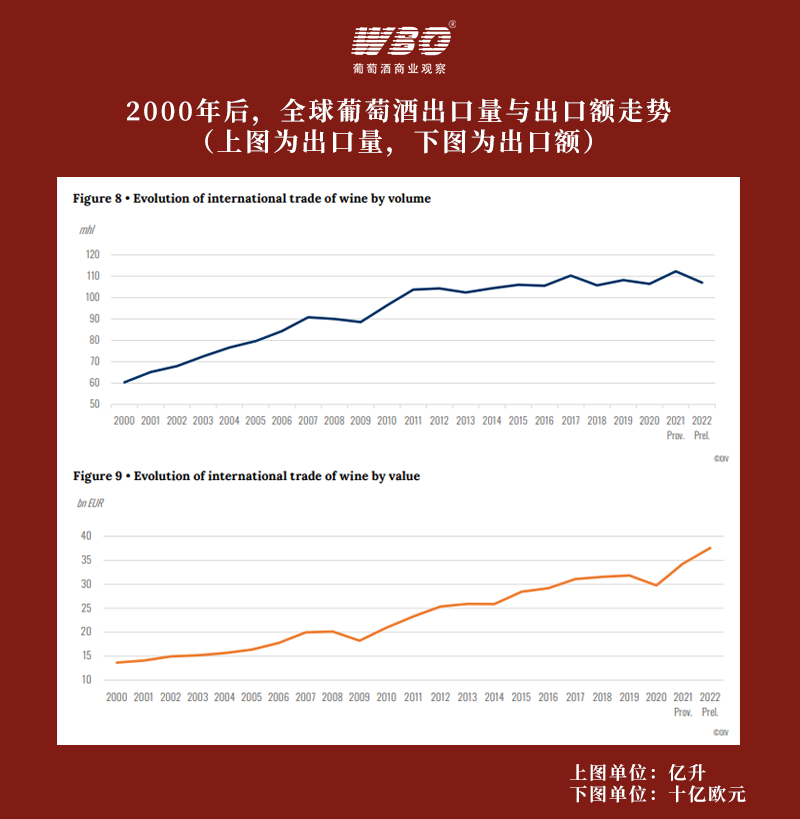

2022年,全球葡萄酒出口贸易受到高通胀和全球供应链中断的严重影响,导致以海运为主的国际葡萄酒贸易大幅放缓。

2022年,全球葡萄酒出口量为107亿升,与2021年的历史最高水平相比下降了5%,但与此同时,全球葡萄酒出口额则约为376亿欧元,同比上涨9%,是有史以来的最高记录,这便进一步凸显了葡萄酒出口均价的普遍上涨趋势,涨幅达到了15%,连续两年价格大幅上涨。

而主导全球葡萄酒国际贸易的则仍然由三个欧盟国家主导:意大利、西班牙和法国,它们在2022年共出口57亿升,占世界葡萄酒出口的53%。同时,在2021年被西班牙短暂超过之后,意大利以微弱的优势重新回到葡萄酒出口量第一的位置。

在出口额方面,这三个欧盟国家占据了全球出口总值的61%。法国因其较高的产品均价,使得其以123亿欧元的出口额在2022年继续保持全球第一的位置,与2021年相比同比增长达10.9%,其次则是78亿欧元的意大利和30亿欧元的西班牙。

同时,2022年美国、德国和英国的葡萄酒进口量则保持前三名,占世界葡萄酒进口总量的38%。从进口额来看,则为131亿欧元,占世界总额的39%。

中国则位居第八位,仍然是亚洲最大的葡萄酒进口国,全年进口量3.4百万升,同比下滑21%,进口额14亿欧元,同比下滑4%。其中,散装葡萄酒进口量下滑12%,瓶装葡萄酒进口量下滑24%。

02

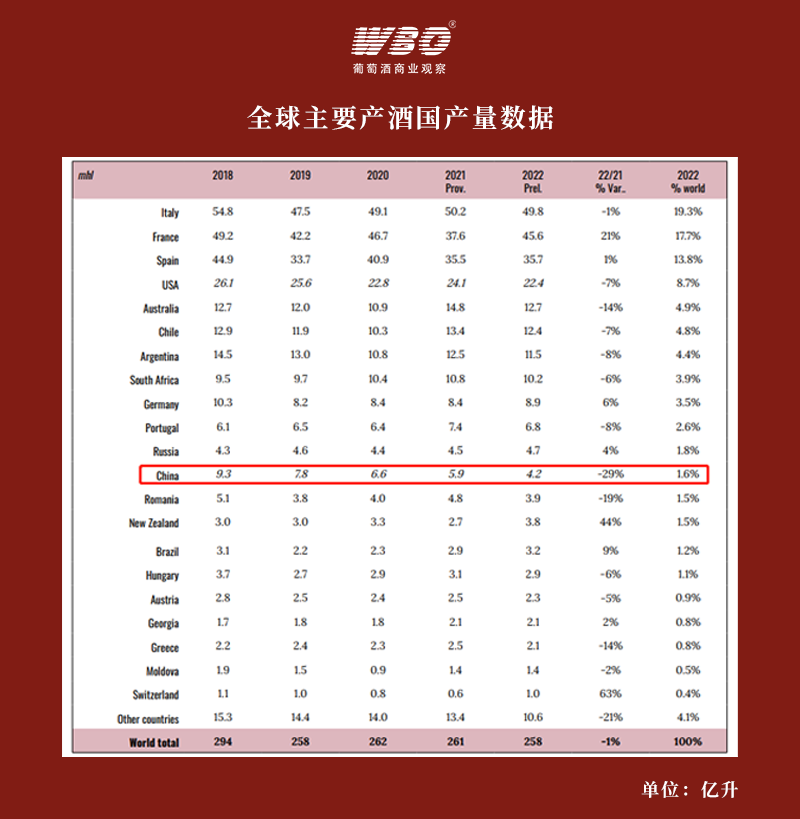

全球葡萄酒产量:中国下滑29%,居所有主要产酒国之首

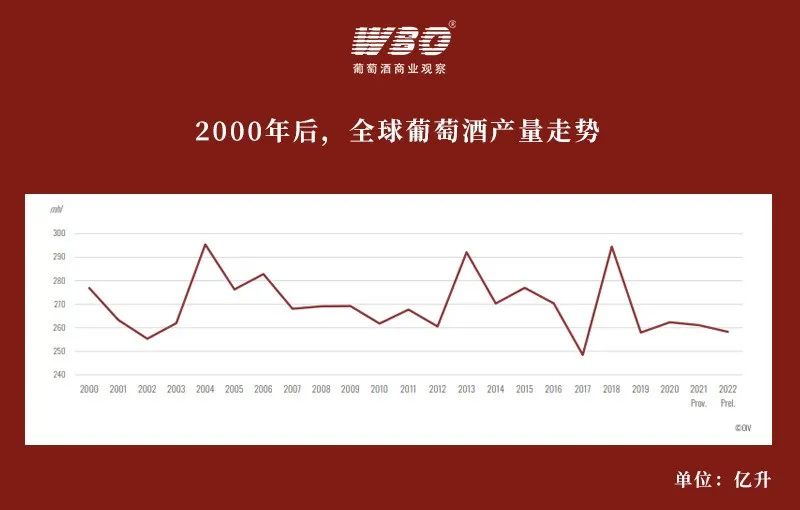

2022年,尽管春季和夏季出现了干旱和热浪,但全球葡萄酒产量(不包括果汁和葡萄汁)仍约为258亿升,与2021年相比仅减少近1%,连续第四年稳定在260亿升左右。

其中,意大利、法国和西班牙继续占据全球葡萄酒产酒国前三位,占据了全球葡萄酒总产量的51%。在这三大葡萄酒生产国中,意大利、西班牙的葡萄酒产量相对稳定,法国葡萄酒产量增长明显,达到了21%,并高于过去五年的平均水平。

中国则位于第十二位,产量约为4.2亿升,较2021年下降29%。在所有主要产酒国中,中国的葡萄酒产量下滑幅度居首,与全球的整体趋势大相径庭。

在报告中,OIV即认为中国葡萄酒产量的下降是内部需求降低以及某些结构性因素导致的结果,与诸如气候条件、技术限制和整体生产力低下等问题相关。

对此资深葡萄酒营销专家沈义即表示:“近年来中国葡萄酒一直都有库存积压以及产能过剩的问题,葡萄酒与其他高度酒相比又存在着无法长期储存的特点,所以从供应端便有主动减产的趋势,进一步使得国内葡萄酒产量形成了持续性的下滑。”

深圳市智德营销策划有限公司董事长王德惠也认为:“产量下滑的最关键性因素是中国市场的葡萄酒消费量没有起来,并且葡萄酒市场这块‘蛋糕’自2013年开始便呈现整体萎缩的迹象。”

从OIV呈现的整体数据来看,自2018年至今,中国葡萄酒产量从9.3亿升下降为4.2亿升,下降幅度已超过50%,在全球的占比也从3%降为了1.6%。

03

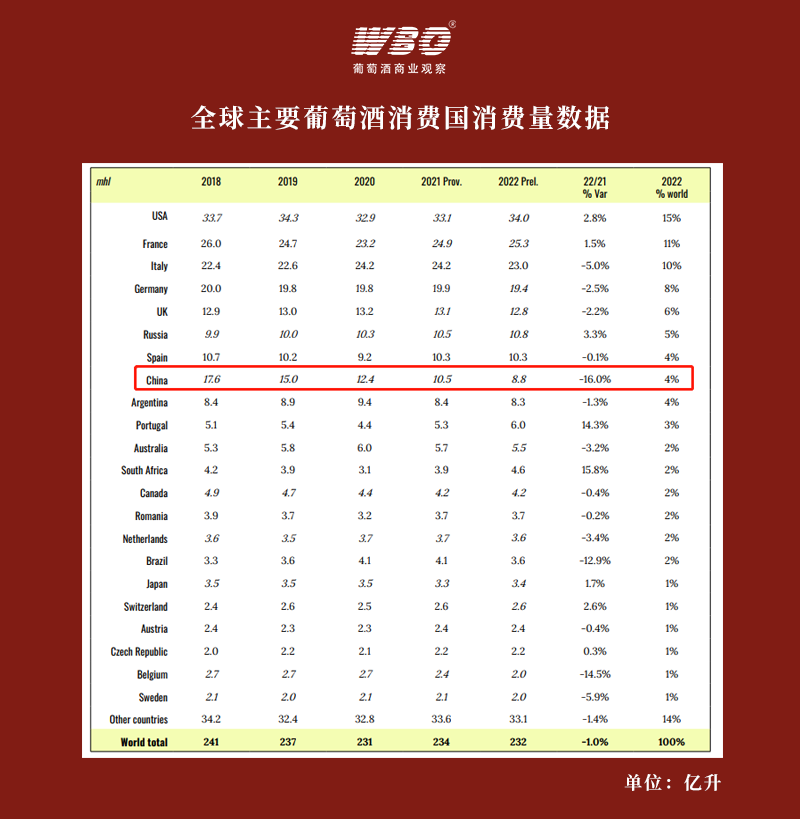

葡萄酒消费量:中国下滑16%,四年时间消费量已减半

2022年全球葡萄酒消费量约为232亿升,与2021年相比下降1%,算是平稳。

但在报告中,OIV单独提到了中国市场。

从2018年开始,全球葡萄酒消费量便呈规律性下降趋势。OIV认为,这一负面趋势主要归因于中国葡萄酒消费量的下降。自2018年以来,中国葡萄酒消费量平均每年减少2亿升,而这一下降趋势在2020年因新冠肺炎疫情而加剧,对全球许多主要葡萄酒市场产生了抑制作用。

从数据上来看,2022年中国葡萄酒消费量约为8.8亿升,较2021年下降16%,也是全球所有主要葡萄酒消费国下滑幅度最高的国家,并且自2018年以来消费量已整体减半。

沈义即表示:“中国葡萄酒消费量的持续下滑与供应端、需求端和其他品类的分流息息相关。从供应端来看,早年的产能过剩导致供应端开始下调产能;而需求端经过早期市场的过热开始回归理性,甚至一部分进出口贸易商及经销商的退出加快了这一进程;最后则是主力消费人群被白酒(中年)及洋酒(青年)进一步分流。”

对于为何中国市场下滑趋势相较于全球更加明显,王德惠则认为:“相较于其他国家,中国处在一个葡萄酒刚开始普及的阶段,且并非主流酒种,不像传统葡萄酒消费大国具有深厚的饮用历史与氛围。而中国葡萄酒仍会受其他品类影响,比如前几年的酱酒热,导致很多葡萄酒商用同样的资金和人力资源去做酱酒,对葡萄酒市场形成了巨大的资源分流,终端消费量必然会受影响。”