帝亚吉欧2024财年业绩报:营业利润增长8%,大中华区仍保持两位数增长

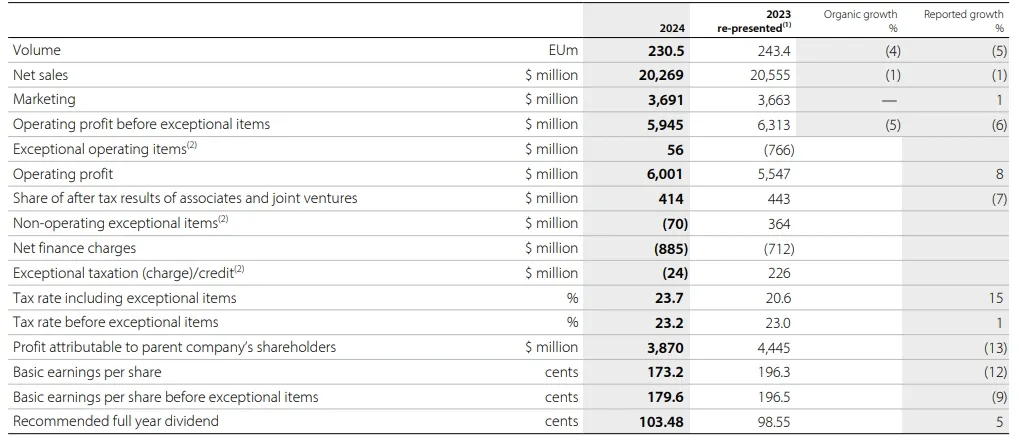

伦敦当地时间7月30日,全球知名烈酒集团帝亚吉欧公布了其2024财年(2023年7月1日-2024年6月30日)业绩报告显示:帝亚吉欧2024财年全球净销售额为202.69亿美元,同比上一财年下滑1%,全球销量则下滑了5%,但同时其全年营业利润则在下半财年大幅提升,使得整个财年同比增幅达到了8%,扭转了上半财年量、额、利润均下滑的局面。

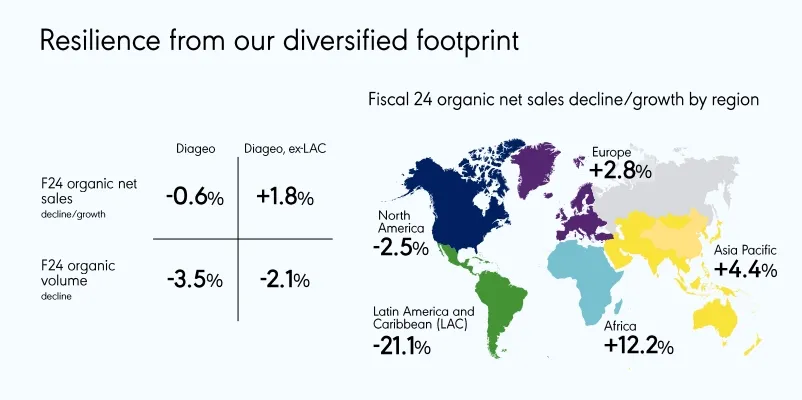

其中,在面对拉丁美洲及加勒比地区净销售额有机下滑21%的情况下,因继续得益于欧洲、亚太地区和非洲地区的良好表现,整个集团的全年业绩保持了相对的平衡。而包括中国市场在内的大中华区则继续保持了上半财年的量额双位数增长。

01

全财年量额微跌,但营业利润同比转正

财报显示,帝亚吉欧2024财年全球净销售额为202.69亿美元,同比下滑1%,销量同比下滑5%,而全财年营业利润则为60.01亿美元,同比增长8%,与上半财年同比下滑11%相比,成功扭亏为盈。

按地区划分来看,拉丁美洲及加勒比地区延续了上半财年的疲软表现,销售量同比有机下滑16%,净销售额为18.39亿美元,同比有机下滑21%,同时营业利润同比下滑36%;而作为帝亚吉欧全球第一大区域市场的北美地区也仍然延续了上半财年的小幅下滑,销售量同比有机下滑4%,净销售额为79.08亿美元,同比有机下滑3%,同时营业利润同比下滑2%。

而欧洲地区、亚太地区和非洲地区则延续了上半财年的良好表现,一定程度上抵消了北美地区,尤其是拉丁美洲及加勒比地区的下滑颓势,使得整体业绩保持了相对稳定。

其中第二大区域市场欧洲地区净销售额为48.04亿美元,同比有机增长3%;第三大区域市场亚太地区净销售额为38.17亿美元,同比有机增长4%;而非洲地区净销售额为17.78亿美元,同比有机增加12%,是整个财年表现最好的区域市场。

帝亚吉欧在报告中就表示,2024财年主要受到拉丁美洲及加勒比地区业绩大幅下滑的影响。如不包括该地区,净销售额则是有机增长了1.8%。而这便得益于非洲、亚太和欧洲地区的持续增长,同时也抵消了北美市场的下滑。

帝亚吉欧首席执行官黛布拉·克鲁(Debra Crew)则表示:“虽然2024财年对帝亚吉欧来说充满挑战,宏观经济和地缘政治持续震荡,但我们一直在专注于采取必要的行动,确保帝亚吉欧在消费环境改善的情况下仍尽量处于增长的有利地位。”

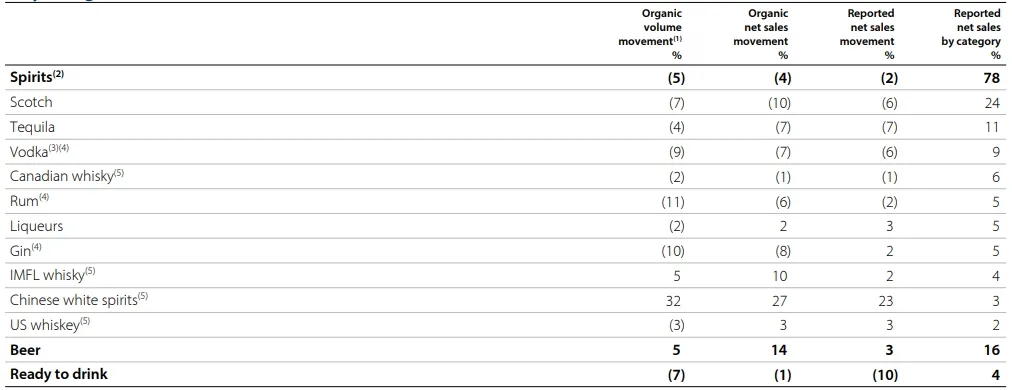

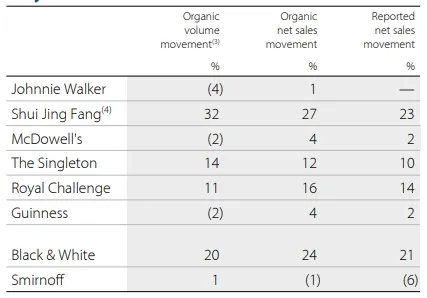

从全球销售的产品品类来看,烈酒、啤酒、即饮型饮料净销售额占比分别为78%、16%、4%,其中仅啤酒在销售量、净销售额方面增长,量额分别有机增长5%、14%,而烈酒和即饮型饮料则均出现下滑。

而烈酒品类中,包括苏格兰威士忌、龙舌兰酒、伏特加等在内的品类销售均出现量额下滑的情况,其中苏格兰威士忌量额分别有机下滑7%、10%;增长最明显的仍然是以水井坊品牌为核心的中国白酒,量额分别有机增长32%、27%,其占据了2024财年整体净销售额的3%。

02

大中华地区继续保持双位数增长,水井坊业绩大增仍是主要亮点

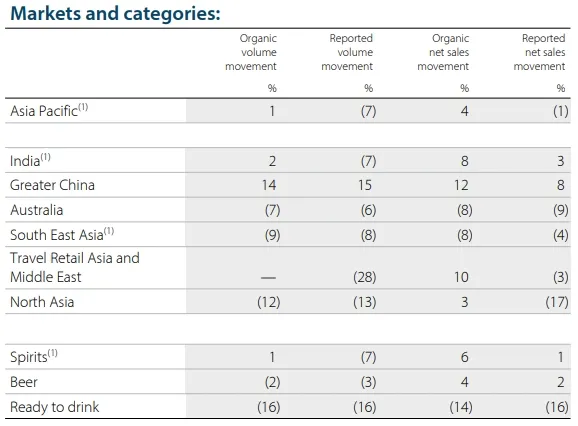

具体从与中国市场相关的亚太地区来看,占据19%净销售份额的亚太地区,主要仍得益于包括中国市场在内的大中华地区的明显增长,抵消了该区域其他地区的下滑。

整个亚太地区录得净销售额38.17亿美元,营业利润14.38亿美元,其中销量有机增长1%,净销售额有机增长4%,而营业利润则大幅增长175%。

其中,澳大利亚、东南亚、北亚、中东以及旅游零售渠道均有不同程度的下滑,但印度、大中华地区则量额双增,大中华地区更是量额双位数增长,分别录得有机增长14%、12%。

整体来看,烈酒品类在亚太地区仍是量额双增的状态,分别同比有机增长1%、6%,而这也同样主要得益于以水井坊为核心的白酒品类,其次则是以苏格登(The Singleton)、皇家蓝勋(Royal Challenge)、Black & White 为代表的品牌。

帝亚吉欧在报告中便指出:大中华区净销售额有机增长12%,主要便得益于中国白酒品类的强劲增长,但同时这一部分的增长也被苏格兰威士忌品类的下跌所抵消。尽管宏观经济环境充满挑战,但中国白酒仍实现了强劲的两位数增长,主要与中国市场在上半财年渠道经销商开始重新备货有关。

而从水井坊最新发布的2024半年报来看,其上半年营收达到了17.19亿,同比增幅继续大增12.57%,叠加2023年下半年同比大增32%的营收增幅,水井坊在2023年7月1日-2024年6月30日期间确实仍呈现出巨大的业绩增长。

一位广东地区的水井坊经销商就告诉烈酒商业,水井坊主要因其在中高端市场的表现实现了业绩的增长。其中如水井坊高端定位的典藏和井台,以及次高端大单品“臻酿八号”明显增长,成为了水井坊业绩增长的基本盘。