麦卡伦拍卖市场凉了?去年苏富比成交占比从33%滑至 18%

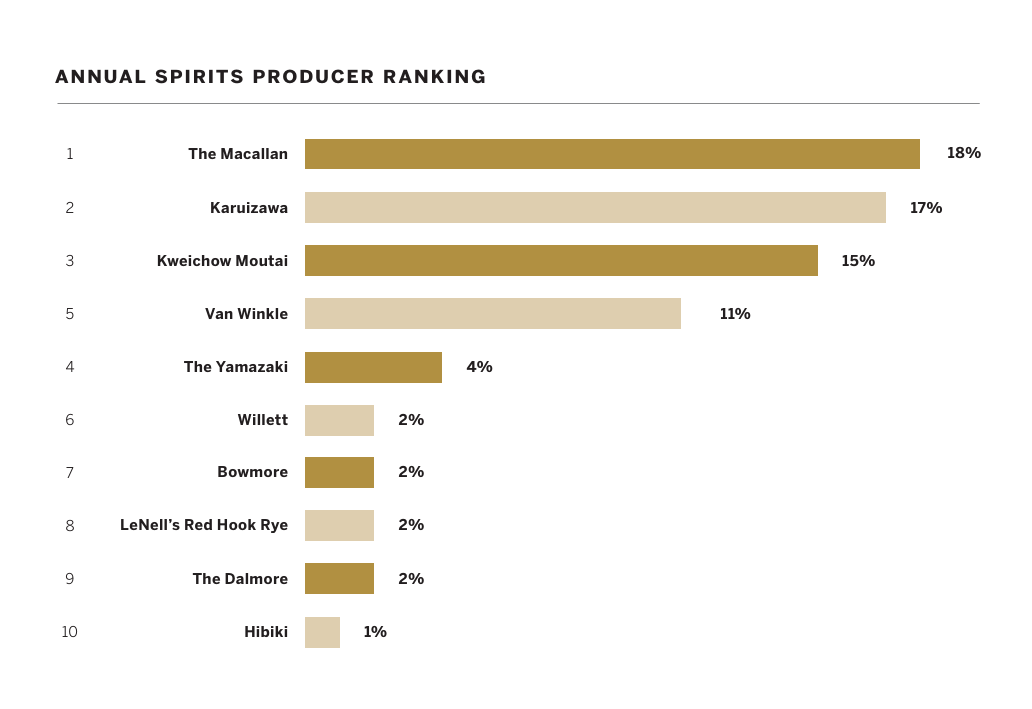

过去几年麦卡伦是威士忌拍卖市场的标志性存在,常年位居各大拍卖平台烈酒成交额的榜首,份额远超其他品牌。然而,市场风向正在发生微妙变化。2024年苏富比葡萄酒与烈酒市场报告显示,麦卡伦在该平台的成交额占比由2023年的33%骤降至18%,其身后轻井泽(17%)与贵州茅台(15%)步步紧逼。

这一变化不仅意味着麦卡伦式的“高泡沫投资神话”降温,也预示着烈酒市场正在回归更加理性的评价体系。泡沫退去后,市场也为其他品牌腾出了更多可能性。

01

一年蒸发255万元,麦卡伦一款81年拍品价格大跳水

2024年麦卡伦在苏富比的关键词是:去泡沫。

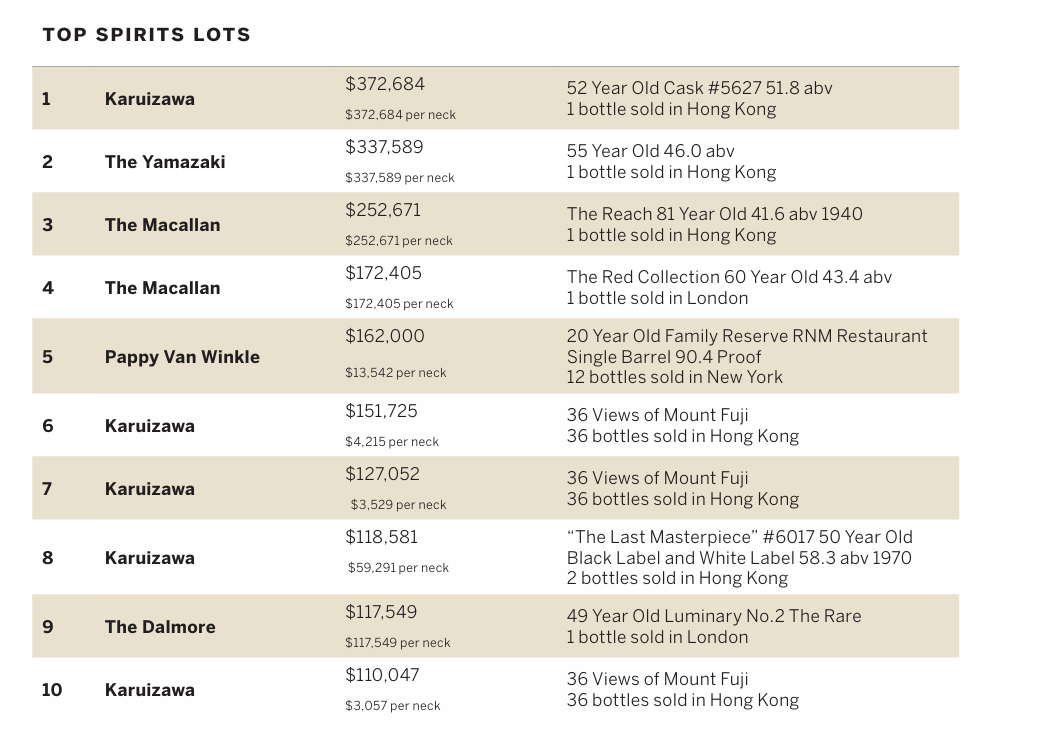

在2024年苏富比烈酒成交额排名TOP10中,麦卡伦最高成交价为25.2万美元(约合人民币181万元),位列总榜第三。该拍品为麦卡伦 The Reach 81年,然而对比2023年同款产品在苏富比拍出的60.5万美元(约436万元)成交价,价格缩水达255万元。

同时,麦卡伦在榜产品数量也明显减少。2024年仅有两款产品入榜,平均成交价21.3万美元,而2023年有四款产品上榜,均价则被1926 Valerio Adami版本(成交价270万美元)大幅拉高至105.65万美元。

2024年,麦卡伦既未能凭借常规老年份产品稳住基本盘,也未出现引爆市场的爆款,双重因素叠加,导致其整体表现下滑。这一趋势亦折射出高端烈酒市场正在经历调整期。苏富比数据显示,2024年酒类拍卖总成交额为1.14亿美元,较2023年的1.59亿美元下滑28%,宣告连续三年高速增长阶段的结束。

不过,不同品牌之间的“喜悲”并不相通。麦卡伦的让位,为其他品牌带来了新的机会。例如,日本轻井泽从2023年仅1款产品上榜,跃升至2024年的5款,其中“富岳三十六景”系列因其集邮属性与文化叙事受到欢迎;此外,美国波本威士忌 Pappy Van Winkle 和苏格兰大摩也开始频繁上榜,市场呈现出更具多元化的投资偏好。

这背后是奢华烈酒市场“投机场”逻辑的式微。收藏开始回归文化与饮用价值的正轨,审美认同、品牌文化和圈层归属成为新的驱动力。在这种心智切换之下,过度依赖炒作红利的品牌自然面临冷却周期。

02

麦卡伦泡沫退潮,从拍卖场蔓延到流通市场

麦卡伦的降温不只出现在拍卖场,在中国市场的流通端也有所体现。

以麦卡伦雪莉桶单桶与蓝钻双桶两条主力产品线为例。18年产品目前库存高企、动销乏力,部分区域甚至出现价格下探。根据经销商反馈,雪莉桶18年自2025年起批发价稳定在3000元以上,但近日福建的部分区域已跌破至2900元;蓝钻双桶18年则从2350元左右下探至2200元。

一位广东经销商透露,“现在18年的动销速度依然比较慢,之前传出今年18年要换包装的消息,但是对老库存的刺激作用不是很明显,预计未来大家对新品的热情也不会太高。”

4月1日,麦卡伦对12年产品提价:雪莉桶单桶上调1.5%,蓝钻双桶上调2.5%。提价短期内带来一定效果,雪莉桶12年批发价由700元小幅回升至720元,蓝钻双桶稳定在540元左右。但从终端反馈看,目前正处市场淡季,威士忌整体动销压力依旧较大。福建漳州洋酒经销商张小泉表示,端午节对动销拉动有限,中秋等销售高峰尚远,价格走势仍将震荡。

麦卡伦之所以进入去泡沫阶段,部分原因可能在于其产品价值与市场价格的脱节。过去几年,麦卡伦通过高年份、限量款式持续推高品牌稀缺性,吸引大量投资性买家入场。但随着全球经济环境趋紧、高净值人群投资策略转向保守,麦卡伦部分高端产品的溢价逻辑出现崩塌,无论在拍卖场还是流通市场上,成交价格不再支撑原有叙事,去泡沫成为趋势。

另一方面,麦卡伦常规产品线的表现也不尽如人意。复杂的产品线令经销商眼花缭乱,而产商推新之路仍在继续,未显示出产品聚焦的态势。另一方面,消费者也在逐步成熟,不再盲目追求品牌光环,而是转向性价比更高、更多元的产品。这意味着,麦卡伦不仅面临估值回调的现实,更面临用户心智的更新换代。

从投资神话到理性回调,麦卡伦的阶段性退潮并不代表其品牌价值的终结,而是市场对其重新定价的过程。当泡沫消散,谁能沉淀为真正具备文化价值与饮用价值的长线资产,才是下一轮竞争的关键。在这一背景下,麦卡伦要想重新赢得市场青睐,既需要回归产品力与品牌叙事本源,也需在高端之外重建“值得喝”的真实理由。